LIG넥스원, 6월 예비심사 청구…9월 중순 상장완료 전망

LIG넥스원 몸값에 두산DST 투자자도 "관심"

유사기업 KAI 주가 상승에 LIG넥스원 밸류에이션 "기대"

-

[05월17일 09:00 인베스트조선 유료서비스 게재]

LIG넥스원의 기업공개(IPO)에 두산DST에 투자한 사모펀드(PEF)들의 관심이 높다. LIG넥스원의 기업가치평가(밸류에이션)와 더불어 IPO의 성공여부가 매각작업에 주요한 변수로 작용할 것이기 때문이다.

17일 LIG넥스원에 따르면 회사는 오는 6월초 거래소에 IPO를 위한 예비심사를 청구하고, 이르면 9월 중 유가증권시장에 상장작업을 완료할 계획이다. 현재 회사와 주관사(NH투자증권·한국투자증권)는 공모구조와 규모를 비롯한 구체적인 상장계획에 대해 협의를 진행 중이다.

지난해부터 두산DST의 매각을 고려하고 있는 미래에셋자산운용과 IMM프라이빗에쿼티(PE)는 LIG넥스원의 상장을 예의주시하고 있는 모습이다. LIG넥스원의 밸류에이션이 높게 책정된다면 매각작업에도 탄력을 받을 수 있다는 판단에서다.

미래에셋과 IMM은 지난 2009년, 특수목적법인(SPC)인 오딘홀딩스를 설립, 두산DST를 비롯해 KAI 지분 일부, SRS코리아, 삼화왕관 사업부 등을 인수한 바 있다. 현재 두산DST 지분 49%를 제외하곤 모두 정리를 완료한 상태다.

당시 두산DST 지분 49%에 대한 투자금액은 4400억원이다. 이후 지난해까지 주주에게 지급된 배당금은 총 1417억원으로 이중 미래에셋과 IMM이 약 700억원을 배당 받았다. 매각을 통해 나머지 투자금을 회수해야 하지만 쉽지만은 않은 상황이다. 미래에셋과 IMM은 지난해 주관사 선정작업을 진행했지만 이렇다 할 결론을 내지 못했다.

금융투자업계 한 관계자는 "미래에셋과 IMM이 두산DST의 매각을 추진해야 하는 상황에서 LIG넥스원의 밸류에이션 및 흥행여부에 촉각을 세우고 있다"고 말했다.

현재로선 LIG넥스원 IPO의 시장 분위기는 좋다는 평가다.

-

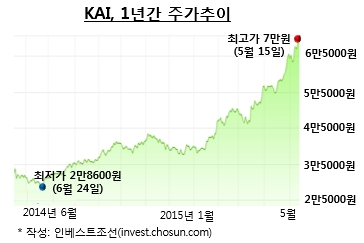

대표적인 유사기업군(Peer Group)으로 손꼽히는 한국항공우주산업(KAI)의 주가는 연일 상승, 이날 장중 7만원의 신고가를 기록했다. 지난해 6월, 1주당 약 3만원 초반에 거래되던 점을 고려하면 현재의 시가총액은 2배 이상 증가했다. 지속적인 매출액 상승과 더불어 지난 4월 한국형전투기(KF-X) 개발사업의 우선협상대상자로 선정된 점이 주가상승의 요인이 됐다.

LIG넥스원은 현재 KAI를 제외하곤 이렇다 할 유사기업군으로 엮을만한 국내 상장업체가 딱히 없다. 삼성테크윈, 현대로템 등이 상장돼 있지만, 레이더·유도무기 등을 주로 생산하는 LIG넥스원과는 제품군에서 차이가 있고, 두산DST는 비상장업체인 탓에 객관적인 상대가치평가가 어렵다. 해외업체로는 미국의 레이시온(Raytheon)·노스롭그루만 (Northrop Grumman) 등이 손꼽히지만 밸류에이션 과정에서 함께 평가될 수 있을지는 미지수다.

이 같은 상황에서 KAI의 주가상승은 향후 LIG넥스원에 긍정적인 요소라는 평가다. 실제로 시장에선 LIG넥스원의 상장 후 시가총액이 약 1조5000억원에서 최대 2조원까지 거론되기도 한다.

국내 방위산업 업계의 한 관계자는 "현재 국내 업체에선 KAI를 제외하고 LIG넥스원과 유사기업으로 간주할만한 상장 방위산업체가 딱히 없다"며 "KAI의 주가상승은 LIG넥스원의 가치평가 과정에서 긍정적인 요인으로 작용할 수 밖에 없다"고 말했다.

이밖에 ▲KF-X사업 내 레이더 장비의 국산화 내용 포함 ▲고고도미사일방어체계 사드(THAAD)의 한반도 배치 쟁점화 ▲북한 정세 불안에 따른 한국형 미사일 방어체계(KAMD)의 부각 등의 요인들이 레이더를 비롯한 항전장비를 개발하는 LIG넥스원에는 호재로 작용할 것이란 분석도 나온다.

단 LIG넥스원의 성공적인 IPO 후에도 두산DST의 매각작업이 쉽지만은 않을 것이란 전망도 있다.장갑차를 비롯해 기동무기체계를 주로 생산하는 두산DST의 사업적 매력이 크지 않다는 것이다. 국방예산 중 방위력개선비의 집행이 대규모 사업이 많고 개발 단가가 높은 항공전력에 우선 집중된다 분석이다.

국내 한 증권사 방위산업체 담당 연구원은 "현재와 같은 국방예산 수준에선 기동화 무기에 대한 정부차원의 투자가 크게 늘어나기는 어려울 것"이라며 "매각금액을 고려하면 선뜻 인수에 나서는 업체를 찾기는 쉽지 않을 것으로 보인다"고 말했다.