가격·납입일·인수주체 등 대부분 사안에서 큰 의견차

"칸서스 PE 안된다니 억지다" 對 "그런 말 한적 없다" 진실게임도

지난해 감정적 대립이 협상에도 영향 주는 듯

-

[05월21일 18:04 인베스트조선 유료서비스 게재]

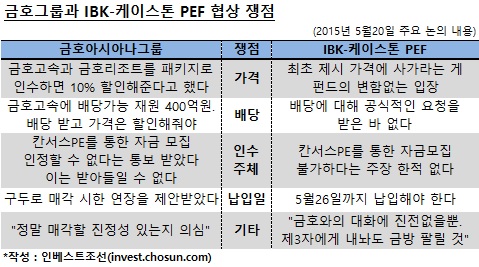

금호아시아나그룹과 IBK투자증권-케이스톤파트너스 PEF(이하 IBK-케이스톤 PEF)의 금호고속 매각 협상이 좀처럼 접점을 찾지 못하고 있다. 양측의 해묵은 감정이 얽히며 협상의 진정성까지 의심하고 있는 상황이다.20일 협상에서 드러난 양측의 쟁점은 크게 다섯 가지로 정리된다. 가격과 납입일, 인수 주체 등 대부분의 영역에서 의견차가 나타나고 있다.

-

가장 큰 쟁점은 가격이다. 양측의 협상 기본 가격은 4500억원 안팎으로 전해졌다. 금호고속 지분 100%에 금호리조트 지분(48.8%)를 포함한 가격이다.

금호그룹은 협상 초기 IBK-케이스톤 PEF로부터 금호고속과 금호리조트를 모두 인수해가면 가격을 10% 할인해주겠다는 제안을 받았다는 입장이다. 이 제안으로 인해 금호고속과 금호리조트를 모두 인수하는 것으로 방향을 잡았으며, 예상 인수 가격도 4000억원으로 산정했다는 것이다.

IBK-케이스톤 PEF는 할인에 관한 제안을 한 적 없다는 입장이다. 지난 2월 전달한 매각제안서에 적힌 가격을 그대로 받겠다는 것이다. IBK-케이스톤 PEF 관계자는 "최초 제시 가격에 지분을 인수해가라는 게 펀드의 일관된 입장"이라고 강조했다.

금호고속의 배당에 대해서도 양측의 의견이 갈린다. 금호고속에는 지난해 말 기준 450억여원의 이익잉여금이 적립돼있다. 금호그룹은 이 자금으로 IBK-케이스톤 PEF가 배당을 받아가고, 대신 그 금액만큼 인수 금액을 할인해줘야 한다는 입장이다.

금호그룹 관계자는 "배당을 받아가는만큼 인수 금액을 할인해준다는 내용은 매각제안서에도 포함돼있던 사항"이라며 "지금은 이에 대해 (IBK-케이스톤 PEF측에서) 아무런 반응이 없다"고 말했다.

IBK-케이스톤 PEF는 "배당을 받고 그만큼 인수 가격을 할인해달라는 공식적인 요청을 받은 적 없다"고 밝혔다.

양측은 인수 주체를 두고도 신경전을 벌이고 있다. 금호그룹은 IBK-케이스톤 PEF가 칸서스 프라이빗에쿼티(PE)를 통한 자금 조달에 반대하고 있는데, 이는 근거가 없다는 입장이다. 반면 IBK-케이스톤 PEF는 그런 주장을 한 적 없다고 맞서고 있다.

IBK-케이스톤 PEF의 한 관계자는 이달 초 인베스트조선과의 통화에서 "법적 우선매수권 주체인 금호터미널이 우선매수권을 행사하고 투자자를 모집해 우리가 제안한 가격대로만 대금을 납부한다면 아무런 문제가 없다"고 말했다. 만약 금호그룹의 주장이 사실이라면 IBK-케이스톤 PEF가 당초 노선을 변경해 매우 강경한 입장을 취하고 있다는 해석이 가능하다.

이렇게 주장이 서로 엇갈리다보니 양측 모두 서로의 진정성에 대해 의심하고 있다. 정말 팔려는, 혹은 정말 사려는 의지가 있는지 믿을 수 없다는 것이다. 금호고속은 PEF가 금호고속 지분을 매개로 돈놀이를 하려는 것은 아닌지, PEF는 금호그룹이 트집을 잡아 협상을 늘어뜨리려는 건 아닌지 서로 경계하고 있다.

이런 구도엔 지난해부터 쌓인 해묵은 감정도 영향을 주고 있다는 평가다. 지난해 금호그룹과 IBK-케이스톤 PEF는 금호리조트 유상증자, 김성산 당시 금호고속 대표 해임, 금호고속 사무직 직원 모임(구사회)의 매각 방해 등의 이슈를 두고 감정 싸움을 벌이기도 했다.

익명을 요구한 IBK-케이스톤 PEF 출자사(LP) 관계자는 "지난해 구사회 활동과 금호리조트 유상증자 등으로 금호그룹이 PEF측의 반발을 산 건 사실"이라며 "그렇다고 강경 일변도로 나가고 있는 PEF에 좋은 점수를 주긴 어렵다"고 말했다.

이미지 크게보기

이미지 크게보기