대우로지스틱스·동부익스프레스 잇따라 매물로…"두 회사 모두 인수 추진"

CJ·한국타이어·롯데·신세계·국내외 PE 인수 경쟁 전망

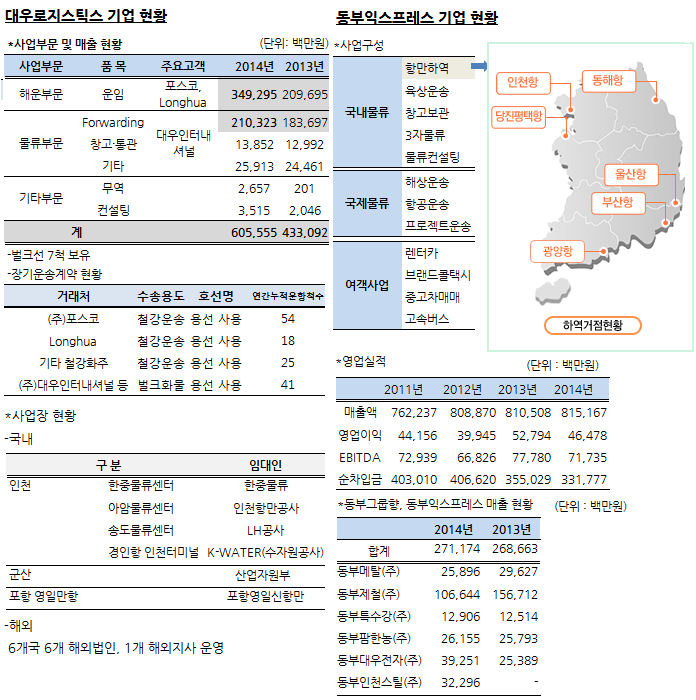

지분가치 기준 예상 거래가, 대우 2500억원·동부 8000억원 내외

-

[05월14일 13:34 인베스트조선 유료서비스 게재]

물류 분야를 강화하거나 진출하려는 대기업과 성장성을 높게 평가한 사모펀드(PEF)들이 물류기업 인수를 위한‘전(錢)의 전쟁’을 펼치고 있다. 지난해 현대로지스틱스에 이어 대우로지스틱스 매각이 진행중이다. 대한통운 이후 최대어인 동부익스프레스도 새 주인 찾기에 돌입했다.대우로지스틱스와 동부익스프레스를 모두 인수하겠다는 전략 목표를 세운 곳도 있다. 비교적 적은 인수비용으로 해운과 물류의 노하우를 동시에 쥘 수 있는 대우로지스틱스와 종합물류회사이면서 고속버스, 렌터카, 콜택시 등의 사업이 있는 동부익스프레스를 묶어 B2B에서 B2C에 이르는 물류 전반의 포트폴리오를 갖춘 기업을 만들겠다는 의도다.

대우로지스틱스와 동부익스프레스의 조합에 택배업을 붙이면 물류업 전반을 갖출 수 있다. 본 입찰을 남겨두고 있는 대우로지스틱스 매각에는 현재 CJ그룹, 동원그룹, SM그룹과 KTB프라이빗에쿼티(PE), IMM PE가 인수 경쟁을 펼치고 있다. 한 거래 관계자는“CJ대한통운은 APL로지스틱스 인수 실패로 더 적극적인 인수 의지를 보이고 있다”고 말했다. 대우로지스틱스의 해외 건설 관련 프로젝트 포워딩 분야는 CJ그룹이 눈독을 들일만한 요소다.

동원그룹의 인수 의지는 CJ그룹만큼 높다는 후문이다. 대우로지스틱스가 인도양 마다가스카르에 보유한 134만ha에 달하는 부지 사용권도 동원그룹이 눈독을 들이는 요소다. IMM PE는 현대상선 LNG전용선 사업에 투자했고 관계사인 IMM인베스트먼트는 한진해운과 현대상선이 보유한 항만을 인수하며 해운과 물류관련업을 경험하고 있다. 현재 컨설팅 회사까지 고용해 기업 실사를 진행하고 있다. 동부익스프레스에 투자한 KTB PE도 반드시 인수하겠다는 입장이다.

대우로지스틱스 예상 가격은 지분가치 기준 2500억원 내외다. 지난해 상각전이익(EBITDA)은 282억원, 장기미지급금을 포함한 순차입금은 1500억원가량이다. 자금 조달력보다는 인수 의지가 새 주인을 결정할 것으로 보인다.

-

물류 M&A 대전의 본 경쟁은 7월 이후 시작될 동부익스프레스 매각이다. 대한통운 매각 이후 가장 큰 물류기업 입찰 거래이자 종합물류회사의 경영권을 쥘 수 있는 마지막 기회란 점에서 대우로지스틱스 인수전에 참여한 후보들뿐만 아니라 롯데그룹과 신세계그룹, 대형 PE 등이 한판 승부를 벌일 전망이다. 특히 현재 대우로지스틱스 인수전에 발을 담근 후보들 대부분은 동부익스프레스도 함께 가져가겠다는 목표를 세우고 있다. 두 회사를 합쳐야 종합물류서비스 업체로 전반적인 포트폴리오를 갖출 수 있는 기회를 잡을 수 있는 까닭이다.

또 물류업의 특성상‘규모’가 돼야 비용절감이 가능하다. 동부익스프레스가 가진 항만과 물류센터 등을 대우로지스틱스가 활용할 수 있고, 대우로지스틱스의 선단을 동부익스프레스가 이용할 수 있다는 점이 단적인 예로 제시된다. 최근 글로벌 물류 시장의 M&A 양상도 바뀌고 있다. 종합물류사업을 내세우면서 운송수단별 영역구분이 희미해지고 있다. IB업계 관계자는“입찰 거래이기 때문에 둘 다 인수할 수 있을 지 여부는 지켜봐야겠지만 (동시 인수에 따른) 시너지는 충분하다”고 평가했다. 대우로지스틱스와 동부익스프레스의 조합에 빠진 부분은 택배사업이다. 베어링PEA가 투자한 로젠택배를 비롯해 여러 택배회사들이 잠재매물로 있어 인수 기회는 충분하다.

CJ대한통운의 움직임도 관심사다. 매출액 4조원으로 현대글로비스를 제외하면 국내 1위다. 하지만 롯데그룹이 동부익스프레스를 인수하면 CJ대한통운을 위협하는 수준까지 올라온다. 롯데그룹은 2조2500억원대의 매출을 기록하고 있는 롯데로지스틱스와 함께 현대로지스틱스에 대한 우선매수권도 보유하고 있다. 롯데그룹이 전면에 나선다면 금호산업 입찰 때처럼 신세계그룹도 출사표를 던질 전망이다. 신세계는 온라인 매출 증가로 물류사업에 대한 필요성이 커지고 있을 뿐 아니라 동부익스프레스가 보유한 서울고속터미널 분(11.11%)이 롯데그룹으로 넘어가는 것을 막기 위한 차원도 있다. 동부익스프레스 매각 측은서울고속터미널 지분만 별도로 팔지는 않겠다는 입장이다.

동부익스프레스의 매각가는 현재 7000억원에서 8000억원대로 거론되고 있다. 지난해 연결기준 동부익스프레스의 EBITDA는 717억원, 기업가치는 1조1000억원 내외다. 매각주관사는 크레디트스위스(CS)가 맡았다. CS는 KT렌탈 매각을 흥행시키며 시장의 주목을 받았다. 동부익스프레스 인수 경쟁 구도와 CS의 매각 전략 등을 감안했을 때 적정가격을 크게 웃도는 1조원대 거래가 형성될 가능성도 조심스럽게 제기되고 있다.

IB업계 관계자는“물류분야는 M&A를 통해 확장할 수밖에 없는 만큼 인수경쟁이 달아오를 것”이라며 “PE들은 전략적투자자(SI)에게 매각할 수 있는 기회가 있어 적극적으로 인수에 나설 전망”이라고 말했다.

이미지 크게보기

이미지 크게보기