한기평 "손익·현금흐름의 구조적 개선 지연 전망"

-

[05월22일 18:11 인베스트조선 유료서비스 게재]

현대중공업과 삼성중공업, 대우조선해양 등 조선 빅3의 신용등급이 줄줄이 하향조정됐다.

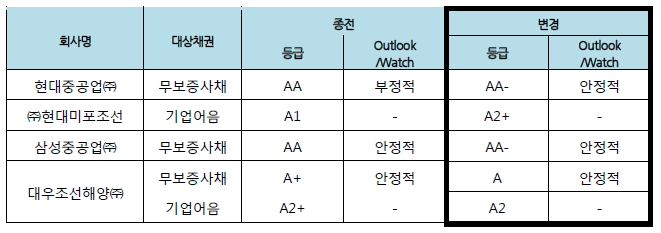

한국기업평가(이하 한기평)은 22일 현대중공업·삼성중공업의 무보증 회사채 신용등급을 각각 AA에서 AA-로 강등했다. 대우조선해양의 신용등급은 A+에서 A로 하향조정했다. 현대미포조선·대우조선해양의 기업어음 신용등급은 각각 A1에서 A2+로, A2+에서 A2로 강등됐다.

-

이미지 크게보기

이미지 크게보기- 출처: 한국기업평가

한기평은 "악성재고 건조로 인한 실적 저하와 운전자본부담 가중으로 현금창출력 대비 차입부담이 크게 확대되는 등 이들 조선사의 재무안정성이 과거대비 약화됐다"고 밝혔다.

이어서 "특히 제로마진 프로젝트들은 그 자체로 손익 저하 요인일 뿐만 아니라 전체 야드의 건조공정에 병목현상을 야기해 정상적인 선박의 건조 일정에도 차질을 빚고 있다"며 "원활한 건조작업을 통해 문제 프로젝트를 조속히 인도하지 못할 경우 수익성 개선은 제한일 것"이라고 내다봤다.

현대중공업의 경우 최근의 악화된 수주환경과 저가수주 물량·손실발생 프로젝트의 규모 등으로 당분간 현금흐름 개선이 쉽지 않은 점이 신용등급 하락에 영향을 미쳤다.

한기평은 현대미포조선에 대해서는 "2012년~2013년 중 로얄 더치 쉘로부터 대량 수주한 '실버프로젝트'와 오렌지주스캐리어 등 초도 건조물량의 공정 차질이 부정적인 영향을 미쳤다"고 분석했다.

삼성중공업은 주력 선종인 드릴십의 신규 발주가 급격히 둔화한 가운데 일부 발주처의 인도 연기 요청이 나타나고 있다. 한기평은 "드릴십 매출비중 축소와 최근의 손익 저하를 야기한 해양프로젝트의 본격적인 공정 진행 등으로 당분간 수익압박 가중이 불가피하다"고 전망했다.

대우조선해양은 2015년 1분기 들어 Songa Project(Semi-Rig 4기) 등 주요 해양플랜트에서 공사손실이 발생하며 어려움을 겪고 있다고 설명했다.

한기평은 수주잔고의 양과 질, 수익성 회복 여부, 운전자본 통제를 통한 재무부담 완화 여부를 모니터링 해 신용등급에 반영할 계획이다.