현대중공업·삼호중공업·대우조선해양 등급 하향조정

"빅3 조선사, 당초 예상보다 경기 변화에 대한 대응력 약화"

-

[06월01일 15:33 인베스트조선 유료서비스 게재]

한국기업평가·NICE신용평가에 이어 한국신용평가(이하 한신평)도 정기평가를 통해 주요 조선사들의 등급을 하향조정했다. 조선사들의 영업·재무적 대응력에 대해서는 보수적 관점을 견지해야 할 필요성을 제기했다.

한신평은 1일 현대중공업·현대삼호중공업·대우조선해양의 등급을 각각 AA-, A+, A로 강등했다.

이번 등급조정은 ▲수익구조 개선이 불확실하거나 추가적인 하락 가능성이 있고 ▲재무부담의 단기적인 축소 가능성이 제한적이며 ▲조선산업의 장기침체 하에서 상선 및 해양플랜트 수주부진이 지속될 가능성이 크다는 점이 반영됐다.

한신평은 "상선 부문을 보완했던 해양플랜트의 경우, 현대중공업·현대삼호중공업·대우조선해양 등은 최근 건조 경험이 많지 않았던 Semi Rig(반잠수식 시추선)의 건조 과정에서 발생한 공정 차질이 해당 프로젝트의 손실뿐만 아니라, 도크 회전율 저하 등 공정 전반에 부정적인 영향을 미치고 있다"고 설명했다.

-

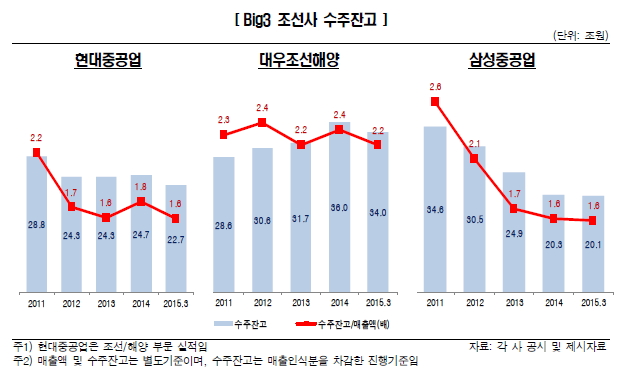

이미지 크게보기

이미지 크게보기- 출처: 한국신용평가

현대중공업에 대해서는 "공정상 주요 문제가 됐던 Semi Rig의 건조가 예정돼 있어 공정 정상화가 지연될 수 있고, 해양·플랜트 부문도 공정 진행 과정에서 추가적인 손실이 발생할 전망"이라고 밝혔다.

이어 "2014년 대규모 영업적자 과정에서 손실이 예상되는 프로젝트들에 대해 공사손실충당금을 설정해 추가 대규모 손실을 인식할 가능성은 작으나, 매출총이익(Gross Profit)을 기준으로 충당금이 설정되기 때문에 판매관리비 부분에 대해 추가적인 손실이 발생할 수 있다"고 덧붙였다.

현대삼호중공업은 경영 전반에 걸쳐 긴밀한 유대관계를 형성하고 있는 현대중공업의 신용등급이 변경되고 자체적으로 영업적자가 지속된 점이 등급하향의 주요 요인이다.

대우조선해양은 최근 검토 중인 STX프랑스가 재무적 걸림돌이 될 수 있다고 주장했다.

한신평은 "대우조선해양의 최대주주인 산업은행의 입장에서 STX프랑스의 외부 매각이 원활하게 진행되지 못할 경우, 주요 자회사인 대우조선해양의 계열사로 편입시키고자 하는 유인이 클 수 있다"며 "그러나 루마니아 망갈라 조선소의 손실 부담이 지속되는 상황에서 직접적인 사업 연관성이 크지 않은 해외 사업장의 인수는 사업·재무적 변동성을 확대하는 요인이 될 것"이라고 전망했다.

또 "매출채권의 미회수 기간이 점차 장기화되고 있는 가운데 대금지급을 지연하고 있는 발주처의 재무상황·경쟁사의 대손설정 과정 등을 고려할 때, 현재 장기매출채권의 상당 부분은 부실화될 가능성이 높다"고 말했다.

삼성중공업의 경우 "신용등급을 보유하고 있지 않아 구체적인 내용을 파악할 수는 없으나, 경쟁사 대비 해양플랜트 부문에 대한 영업의존도가 높은 수준으로 해양플랜트 발주 시장 침체에 따른 신규수주 측면의 영향과 기존 해양플랜트 프로젝트의 정상적인 진행 여부가 중요한 모니터링 포인트"라고 밝혔다.한신평은 상선·해양플랜트 부문의 경기 변동성이 확대되는 상황에서 예상 범위를 넘어서는 영업·재무적 부담 요인이 발생하거나 불확실성이 크게 증대될 경우, 추가적인 등급 변경의 가능성도 배제할 수 없다고 언급했다.

한신평은 또 "최근 대형 조선사들에 대한 신용등급 조정은 금융위기 직후 중소 조선사에서 시작된 신용부담이 STX조선해양·한진중공업 등 중견 조선사들을 거쳐 사업경쟁력이 우수한 빅(Big)3 조선사들로 점차 확대되는 과정으로 이해할 수 있다"고 전했다.