현대중공업 “현대상선 주가상승 가능성 고려한 전환가액”

일부 시장관계자 “교환가액까지 주가상승할 지 미지수”

-

[06월12일 15:13 인베스트조선 유료서비스 게재]

현대중공업이 현대상선의 지분을 활용해 발행하기로 한 교환사채(EB)를 두고 회사 측과 일부 시장관계자들의 평가가 나뉜다. 현대중공업이 현대상선의 지분을 택한 이유는 납득이 되지만 투자자들이 현대상선의 지분가치를 어떻게 평가할 지에 대해선 의견이 다소 엇갈린다.

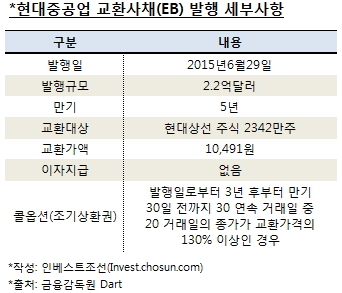

현대중공업이 발행할 5년 만기 2억2160만달러(약 2456억원)어치의 EB는 현대중공업이 보유한 현대상선 지분 2342만주를 기초자산으로 한다.

전환가액은 1만491원이다. 3년 뒤 일정 조건에 따라 현대중공업이 원금을 상환할 수 있는 콜옵션(조기상환청구권) 조건이 붙었다. 투자자들도 같은 조건 하에 풋옵션(조기상환청구권) 행사가 가능하다.

-

투자요인을 키우기 위해 현대중공업은 투자자들이 원하면 자회사인 현대삼호중공업이 보유한 현대상선 지분(1048만주)을 대여해 거래할 수 있는 권리를 부여했다. 투자자들은 현대중공업에 거래수수료를 지급하고 5년 뒤 현대상선 지분을 반납한다는 조건으로 이 권리를 행사할 수 있다.

현대중공업이 교환대상으로 현대상선의 지분을 택한 점에 대해, 시장은 수긍하는 분위기다. 증권업계 관계자는 “현대중공업 입장에선 경영권 관련 이슈로 보유 중인 현대상선 지분은 배당이 나오지 않는 무수익 자산"이라고 밝혔다. 현대중공업 또한 “현대상선의 지분을 보유함으로써 얻는 큰 장점이 없다고 판단했다”고 전했다.

이번 현대중공업의 해외 EB는 이자지급이 없다. 5년 뒤 현대상선의 주가가 제시된 전환가액에 못 미칠 경우 투자자들은 원금만 상환받게 된다. 따라서 추후 5년 간 현대상선의 주가와 장기경쟁력 그리고 환율 등이 투자를 결정짓는 요소들이 된다.

투자자들이 현대상선의 지분가치를 높게 판단할지에 대해선 회사 측과 시장관계자들의 의견이 나뉜다.

-

현대중공업은 현대상선의 주가가 다시 회복할 가능성에 무게를 두고 있다. 회사 측은 “1년 전까지만 해도 현대상선의 주가가 1만원대를 웃돌았다”라며 “주가 변동성이 크긴 하나, 금융시장에서 감내할 수 있는 수준이라 투자가치가 있다”고 밝혔다.

하지만 일각에서는 현대상선의 주가상승을 장담하기 쉽지 않은데다 흔치 않은 사모 방식의 해외 EB 발행인점을 고려했을 때, 투자매력도가 높지 않다는 의견이다.

고강도 구조조정에도 현대상선의 주가는 회복세를 보이지 못하고 있다. 현대상선의 주가는 올초 두 번의 유상증자 이후 8000~9000원 선에서 등락을 반복했다. 지난 5월말에는 8000원 이하로 하락하며 지난 12일 최저점인 6880원을 기록했다.

때문에 현대중공업이 5년 뒤 현대상선의 지분을 투자자들에게 부여할지에 대한 의문도 제기된다.

금융업계 관계자는 “교환가액이 현대중공업의 임의적 판단 하에 이뤄진 현 주가보다 약 30%가 높은 수준”이라며 “실질적으로 지분이 투자자들에게 넘어가지 못할 가능성이 있다”고 밝혔다.

이 관계자는 이어서 “그렇다면 투자자가 현대상선의 지분 획득이 아닌 현대중공업과의 전략적 제휴관계 형성 등 다른 목적으로 이번 해외 EB에 투자할 수 있다”고 전했다.

이미지 크게보기

이미지 크게보기