우리은행 Tier 1 인정 코코본드 170억 미매각

BNK금융지주는 대거 미매각 발생

보험사 적용 위험계수 완화됐지만…투자유인 불충분

-

[06월14일 12:00 인베스트조선 유료서비스 게재]

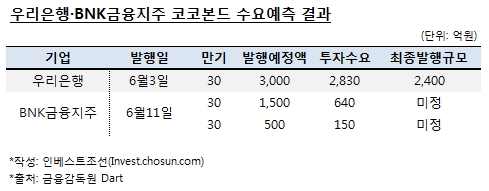

금융당국의 투자기준 완화에도 금융지주사·은행들이 발행하는 상각형 조건부자본증권(코코본드)에 대한 투자수요가 불충분한 것으로 확인됐다. 특히 지방 금융지주사가 발행하는 코코본드에 대한 기관투자가들의 호응이 낮았다.

우리은행과 BNK금융지주은 최근 각각 3000억원, 2000억원어치의 Tier 1(기본자본)으로 인정되는 코코본드 발행을 위한 수요예측을 진행했다. 수요예측 결과 우리은행은 170억원, BNK금융지주는 1210억원어치의 미매각이 발생했다.

-

코코본드는 평상시에는 채권이지만 유사시 주식으로 전환되거나 상각되는 조건이 붙기 때문에 조건부자본증권으로 불린다. 바젤 Ⅲ 하에서는 국내 은행들이 후순위채 또는 신종자본증권을 코코본드 형태로 발행해야만 회계상 자본으로 인정된다. 이번에 우리은행과 BNK금융지주가 발행한 코코본드는 신종자본증권형으로 후순위채형보다 투자위험이 높다.

금융당국의 보완장치 마련에도 특히 BNK금융지주 코코본드가 기관투자가들의 시선을 끌지 못했다. 금융당국은 지난해 Tier 1으로 인정되는 코코본드에 투자하는 보험사에 한해 지급여력비율(RBC) 산정 시 적용되는 위험계수를 기존의 8%에서 시중·지방은행의 경우 3%대로 낮췄다.

투자기준 완화와 별개로 지방 금융지주에 대한 장기전망이 영향을 줬다는 평가다. A 증권사 크레딧 애널리스트는 "통상 코코본드의 만기가 30년인데, 지방 금융지주가 30년간 존속할지에 대한 리스크가 고려됐을 것"이라고 말했다.

BNK금융지주는 대표주관사와 협의해 발행규모를 기존의 2000억원에서 790억원으로 축소해 오는 15일 수요예측을 재실시하기로 결정했다.

소규모의 미매각이 발생한 우리은행은 발행규모를 기존의 3000억원에서 2400억원으로 축소했다. 이에 대해 우리은행 관계자는 "올해 초부터 국내외 발행을 동시에 추진했고, 해외에서 추진한 달러 코코본드가 성공적으로 발행되며 원화 발행규모를 줄였다"고 밝혔다.

다만 희망금리밴드 내로 들어온 투자수요가 풍부했음에도 발행규모를 축소한 점에 대해서는 일부 투자자들이 불만을 제기했다. 우리은행은 앞서 공시한 주요사항보고서를 통해 발행규모가 3000억원에서 20% 증가 또는 감소할 수 있음을 명시했다. 그러나 코코본드 증권신고서 상에는 이에 대한 설명이 명쾌하지 않았다. 이에 투자자들 사이에서 다소 혼선이 있었던 것으로 풀이된다.

우리은행의 이번 코코본드 최종금리는 10년 만기 국고채권 수익률+2.08%로 확정됐다. 우리은행의 2015년 1분기 말 국제결제은행(BIS) 기준 총자본비율은 13.44%, 기본자본비율과 보통주자본비율은 각각 10.19%, 8.70%이다. 이번 발행으로 2015년 2분기 기준 총자본비율은 14.06%, 기본자본비율은 10.76%, 보통주자본비율은 8.93%가 될 것으로 추정된다.

이번 우리은행과 BNK금융지주의 코코본드 발행은 이달 예정된 신한금융지주의 30년 만기 2000억원 코코본드 발행에도 영향을 미칠 전망이다. 신한금융지주는 메리츠종금증권을 대표주관사로 선정해 오는 18일 수요예측을 진행할 계획이다.

시중 금융지주와 지방 금융지주가 발행하는 코코본드에 대한 반응은 당분간 나눠질 것이란 전망이다. 증권업계 관계자는 "시중 및 특수은행이 계속해서 코코본드를 발행하고 있는 상황에서 기관투자가들이 굳이 지방금융지주 또는 지방은행이 발행하는 코코본드에 높은 관심을 보이진 않을 것"이라고 내다봤다.

이미지 크게보기

이미지 크게보기