올 상반기에도 철강업계 전반 신용도 하락세 지속

일관제철사, 철광석價↓·자동차호조 힘입어 실적개선

한기평 "하반기 원재료 가격안정·자동차 저조로 모니터링 필요"

M&A 시너지·효과도 모니터링 요소

-

[06월19일 14:29 인베스트조선 유료서비스 게재]

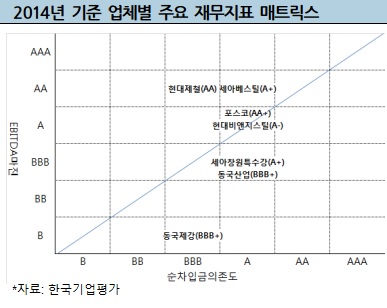

철강업계 신용도 하향세는 올해 상반기에도 이어졌다.등급상향이 전무(全無)한 상황에서 동국제강·세아창원특수강·동부제철·동부메탈 등 4개사의 신용등급이 떨어졌다. 포스코·현대제철 등 일부 업체 수익성은 개선되기도 했지만 여전히 전반적 재무안정성 지표는 취약하다는 평가다. 국내 철강업계가 재무부담을 줄이면서 동시에 수익성을 올려야 하는 이중고에 처해있다.

한기평은 최근 철강업계에 대한 정기평가를 마치고 관련 리포트를 내놨다. 지난해부터 올해 상반기까지 철강업체들이 수익성 지표보다 재무안정성 지표가 상대적으로 취약하다는 특징이 나타났다. 일부 업체들은 수익성이 개선되기도 했지만 여전히 과거 대규모 투자·인수합병(M&A) 등으로 인한 재무부담 상태는 지속되고 있다.

철광석을 원재료로 사용하는 포스코·현대제철 등 일관제철사는 철광석 가격 하락에 힘입어 실적 개선에 성공했다. 포스코·현대제철의 올해 1분기 상각전영업이익(EBITDA) 마진은 17~18%대로, 전년 동기(14%)대비 증가했다. 원재료가격 하락과 철강제품 판가 하락 사이의 시간지연(Time-lag) 현상에 따른 효과라는 설명이다. 톤당 철광석 가격은 2013년 4분기 135달러에서 2015년 분기 62달러로 떨어졌다.

현대·기아자동차가 지난해 800만대 이상 판매고를 올리는 등 생산 증가세를 보임에 따라 자동차 향(向) 매출비중이 큰 업체들의 실적도 제고됐다. 세아베스틸의 EBITDA는 2013년 11.0%에서 2015년 1분기 15.4%까지 증가했다. 자동차 강판을 생산하는 포스코·현대제철도 원자재가격 하락이외에도 자동차 업종 호조에 따른 수익성 증가 수혜를 누렸다는 분석이다.

공급과잉이 심해지면서 열연강판·후판 업체인 동국제강과 동부제철은 실적 저하가 이어졌다. A급 신용도를 보유했던 동국제강은 BBB급으로 신용도가 강등됐다. 동부제철은 채권금융기관의 출자전환으로 CCC급으로 떨어졌다.

-

포스코와 현대제철은 올해 1분기 실적개선에도 불구하고 여전히 등급별 순차입금의존도 가이드라인(guideline)을 만족하지 못한 것으로 나타났다. 한기평은 "포스코과 현대제철은 2010년 이후 국내외에서 대규모 상공정투자와 비관련 다각화투자를 지속했다"며 "경기 부진으로 투자자금 회수가 지연됨에 따른 결과"라고 설명했다.

올해 상반기를 지나면서 철강석 가격이 안정되고 있고, 현대·기아차 영업실적은 전년 대비 저하되는 양상이 나타나고 있다. 이에 따라 앞서 실적개선에 성공한 업체들에 대한 모니터링이 필요하다는 분석이다.

한기평은 "올해 하반기 이후 원재료가격의 추가적인 하락 폭이 크지 않을 것"이라며 "포스코·현대제철의 하반기 실적은 2014년 대비 저하될 것으로 예상된다"고 밝혔다. 전방산업의 판가인하 압력에 대한 일관제철사의 대응력이 실적 저하폭을 최소화할 수 있는 관건이 될 것으로 내다봤다.

현대·기아차 판매량은 올해 들어서 큰 감소세를 보이고 있다. 특히 지난 5월에는 현대자동차 미국시장 판매량이 전년 동기 대비 10.3%가 감소하는 등 실적 저하가 이어지고 있다. 한기평은 "현대·기아차 실적 호조로 실적개선에 성공했던 업체인 세아베스틸·현대제철·동국산업 등의 하반기 이후 실적변화에 대한 모니터링이 필요하다"고 밝혔다.

철강업계 M&A로 인한 시너지 효과와 타 업체에 미칠 영향에 대해서도 모니터링이 필요하다. 최근 M&A가 완료된 업체로는 현대제철-현대하이스코, 세아베스틸-세아창원특수강 등이 있다. 한기평은 "영업·재무적 측면에서 합병효과를 감안하면 현대제철-현대하이스코의 수직적 흡수합병이 시너지 효과가 더 크게 나타날 것"이라고 밝혔다.

현대제철의 특수강 설비투자·동부특수강 인수가 단기간 내 특수강 시장 경쟁구도에 미칠 영향력은 제한적이라는 분석이다. 유의미한 가동률 달성을 위해서는 2016년 2월 가동 이후에도 다소 시일이 필요할 것이라는 판단에서다.

한기평은 "다만 현대종합특수강은 현대·기아차라는 계열수요(captive market)를 기반으로 시장점유율을 확대할 가능성이 있다"며 "올해 하반기 이후 선재 특수강시장 경쟁구도 변화속도가 향후 특수강시장 경쟁구도 재편시기를 전망할 가늠과가 될 것"이라고 덧붙였다.