영업·자산운용 모두 밑바닥

단기간 내에 개선 어려워

-

[06월14일 12:00 인베스트조선 유료서비스 게재]

정태영 현대카드 부회장이 이끄는 현대라이프가 사면초가(四面楚歌)에 몰렸다. 실적은 적자를 벗어나지 못하는 가운데 지급여력비율(RBC)마저 떨어지면서 자본확충에 또다시 나섰다. 업계에선 현대라이프가 영업력과 자산운용 능력 면에서 총체적 난국에 빠졌다는 지적이다.

-

현대차그룹은 2011년 현대라이프(옛 녹십자생명)을 인수했다. 정 부회장은 인수 당시 현대카드·캐피탈과의 시너지 측면에서 생명보험사 인수가 필요하다는 의견을 그룹에 피력한 것으로 알려졌다.

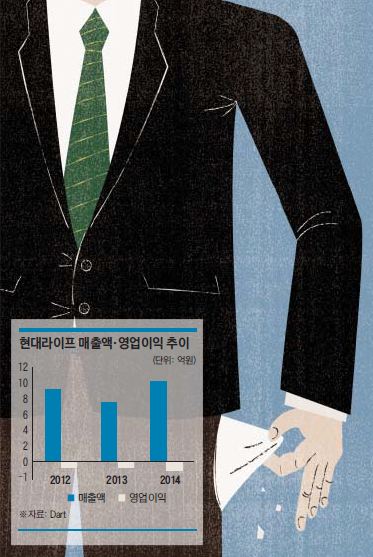

정 부회장의 야심과 달리 현대라이프는 인수 후 줄곧 내리막길을 걷고 있다. 2012년 400억원의 적자를 기록한 이후 2013년과 2014년에도 각각 400억원, 720억원의 적자를 기록했다.

실적이 악화일로를 걸으면서 현대라이프의 RBC 비율도 하락했다. 올해 3월말 기준 현대라이프의 RBC 비율은 130% 수준이다. 금융감독원 권고수준인 150%에도 못 미치는 수치다. 같은 기간 생명보험사 평균 RBC는 320%다.

현대라이프는 그동안 현대차그룹(현대모비스 58.94%, 현대커머셜 39.65% 지분 보유)에 자본확충을 의존했다. 현대라이프에 유상증자로 투입된 돈만 2000억원에 이른다.

현대라이프는 다시 한 번 자본확충 카드를 들었다. 이번에는 대만 금융지주사 푸본(富邦)그룹을 파트너로 맞이했다. 현대라이프는 푸본을 대상으로 2200억원 규모의 유상증자를 하고. 푸본은 현대라이프 지분 48.6%를 보유, 2대 주주로 올라서게 된다. 현대차 계열사 지분은 50.66%로 낮아지지만 1대 주주 지위는 유지된다. 현대라이프는 이번 증자로 RBC가 230%대로 개선될 것으로 보고 있다.

현대라이프가 그간 실적개선을 위해 아무런 노력을 안 한 것은 아니다. 정 부회장은 현대카드에서 보여준 혁신적인 아이디어를 접목해 현대라이프 수익을 창출하기 위해 애썼다.

가장 대표적인 상품이 '현대라이프 제로'다. '어린이보험 405', '사고보험 505' 등 상품 구성이 단순하고, 업계 최초로 마트에 진열해 소비자가 직접 보고 고를 수 있게 했다. 출시 당시 보험업계에선 정 부회장이 업계에 새로운 바람을 일으킬 것이란 기대감이 컸다.

결과는 기대에 못 미쳤다. 올해 1분기 기준 현대라이프의 보험 판매(초회 보험료 기준) 98%가 설계사·대리점·방카슈랑스 등 전통적인 판매망을 통해서 팔려나갔다. 업계 내에선 정태영 부회장의 아이디어는 참신했지만, 보험업과는 맞지 않은 측면이 많았다는 분석이다.

보험업계 관계자는 "보험이란 것이 소비자와의 소통이 중요한데, 현대라이프 제로의 경우 그런 면에서 어필하지 못한 것 같다"라고 말했다.

이런 상황이 단시일 내에 개선되기 쉽지 않다는 전망이 우세하다. 온·오프라인 판매망에서 강점을 지니지 못해 딱히 실적 개선의 여지가 보이지 않는다는 설명이다.

이 관계자는 "KDB생명이 온라인에서 강점을 가지는 등 중소형 보험사들이 영업망 구축을 통해서 살 길을 모색하고 있는데 반해 현대라이프는 온·오프라인 어느 분야에서도 내세울 게 없는 점이 부진한 실적으로 나타난 것으로 보인다"고 말했다.

더불어 현대라이프의 자산운용에 대한 지적도 나왔다. 올해 3월말 기준 현대라이프의 운용자산이익률은 4%다. KDB생명과 한화생명이 5.3%로 가장 높은 운용자산이익률을 기록한 가운데, 대부분의 업체가 4% 중후반대 운용자산이익률을 거뒀다.

한 신용평가사 관계자는 "현대라이프는 영업뿐 아니라 자산운용에서도 타 생보사 대비 저조한 성적을 보여주는 등 총체적인 난국 상황이다"라고 말했다.