전력 예비율 상승…가동률 저하

손 떼는 대기업 늘어나

하반기 회사채 금리 상승 예상

-

[07월08일 09:00 인베스트조선 유료서비스 게재]

민자발전사들에 대한 회사채 투자자들의 시각이 보수적으로 바뀌고 있다. 2010년~2012년 호황기 이후 민자발전사들의 수익성이 줄곧 떨어지며 신용등급 하락 가능성이 커지고 있어서다.

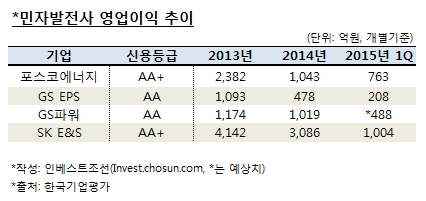

올 상반기 '부정적' 등급전망을 받은 포스코에너지는 최근 5년·7년·10년물 총 1500억원 회사채에 대한 최종금리를 개별민평에 각각 8bp(1bp=0.01%포인트), 13bp, 8bp씩 가산한 수준으로 결정했다. 민자발전시장이 호황기를 지나 수익성이 꺾이고 있는 점이 회사채 금리에 일부 반영됐다는 분석이다.

하반기엔 포스코에너지 사례처럼 기관투자가들이 민자발전사들의 신용등급 하락 가능성을 열어두며 이전보다 높은 금리를 요구할 것이란 관측이 나오고 있다.

올 상반기엔 몇몇 민간발전사들의 신용등급 변동도 이뤄졌다. 최근 수년간 해외발전소 투자, 포스파워(옛 동양파워) 인수 등으로 자금이 대거 소요된 포스코에너지는 신용등급 전망이 '부정적'으로 변경됐다. 대림산업과 태영건설 소유의 포천파워 신용등급은 A+로 한 단계 하락했다.

민자발전사업 전망을 어둡게 하는 주요인은 수익성을 나타내는 가동률 저하다. 주요 민자발전 시설인 LNG 복합발전소의 이용률은 2013년 65%에서 올해 33%까지 반 토막이 나며 2020년에는 20% 이하로 떨어질 것으로 예상되고 있다.

-

가동률이 떨어지고 있는 까닭은 전력 공급과잉 때문이다. 경기불황으로 전력 소비가 예상보다 크게 줄면서 전력 예비율이 함께 높아지고 있는 것이다. 정부 허가로 대기업들이 우후죽순 시장에 진입하며 시설을 확충한 점도 초과공급량을 늘리고 있다.

국내 대표 민간발전사인 포스코에너지, GS EPS, GS파워, 동두천드림파워, 포천파워(대림산업) 등은 전력 예비율이 7%로 낮은 수준이었던 2013년도에 대거 시장에 추가진입했다. 회사채 발행 등을 통해 자금을 조달, LNG 복합화력 발전소 등을 확충했다.

전력 판매 가격(SMP) 하락으로 수익성 개선은 더 요원해질 전망이다. 김은기 NH농협증권 연구원은 "민간발전사들이 잉여금을 창출해 차입금을 갚을 능력이 떨어지고 있다"며 민자발전사들의 추가 등급 하락 가능성을 언급했다.

민자발전 사업에서 손을 떼거나 민자발전사업을 영위하는 자회사에 대한 지원의지가 줄어드는 기업들의 수도 늘고 있다. SK E&S가 일부 민자발전 자회사 지분을 매각했고, 포스코의 포스코에너지에 대한 지원잣대도 보수적으로 변했다.

하반기엔 상반기보다 시장전망이 더 어둡다. 정부의 7차 전력수급 기본계획 통해 원자력발전소 2기가 추가로 설립될 예정이다. 공급초과 현상으로 민자발전사업자들 간의 경쟁이 심화될 예정이다.

정대호 KB투자증권 연구원은 "기관투자가들이 신용 위험을 더 고려해 접근할 것"이라며 "금리에 업황전망이 충분히 반영됐는지를 점검할 것"이라고 밝혔다.

이미지 크게보기

이미지 크게보기