"경영진, 향후 대처방안 제시해야"

-

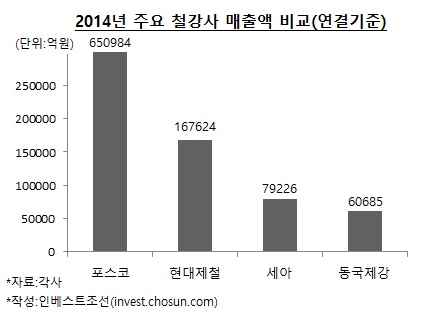

세아그룹은 철강경기가 저조할 때도 성장해 왔다. 매출규모로는 동국제강을 제치고 3위 철강업체로 거듭났다. 하지만 최근 들어 성장세가 한계에 이르렀다는 진단이 나온다. 경영진의 빠른 현실 판단과 대처가 필요한 시점이라는 지적도 제기되고 있다.

-

세아그룹 매출액 규모는 지난해 기준 7조9226억원에 달했다. 동국제강(6조685억원)을 상회하는 수준이다. 세아베스틸도 올 초 포스코특수강 인수를 마무리하며 제품 포트폴리오를 늘렸다.

그러나 실적 저하가 나타나고 있다. 지난 1분기 세아제강의 영업이익(218억원)은 전년 대비 32.6% 감소했다. 저유가 기조가 올해도 이어짐에 따라 유정관 및 송유관 수출량이 급감했기 때문이다.

또 그룹의 성장을 견인한 에너지 강관, 자동차 특수강 분야의 전방산업이 저조세로 돌아섰다.

최근 몇 년간 배럴 당 100달러 수준을 유지해온 국제 유가는 올 초 40달러까지 떨어졌다. 유가가 낮을 경우 셰일가스 등 대체 에너지 개발의 채산성이 저하돼 에너지 강관 수요도 줄어들게 된다.

철강업계 관계자는 “셰일가스 투자가 이어지기 위해선 유가가 배럴 당 60~70달러 이상은 나와야 한다”며 “현 50달러 내외의 유가 수준에서는 에너지향 강관 수출이 줄어들 수밖에 없다”고 설명했다.

동시에 국내 현대기아차 판매 및 점유율 감소, 중국 자동차 시장 성장세 둔화 등 환경변화로 세아베스틸과 세아특수강은 직격탄을 맞게 됐다. 세아베스틸과 세아특수강의 현대기아차 향(向) 매출의존도는 각각 30%, 50% 수준에 이른다. 증권가 애널리스트들은 "현대기아차의 판매실적 부진이 올해 지속됨에 따라 두 업체의 실적도 부정적인 영향을 받게 될 것"이라고 입을 모았다.

문제는 에너지·자동차 전방산업의 부진이 단기간에 해소되기 힘들 전망이 우세하다는 점이다. 전방위 산업 둔화가 지속 될수록 세아그룹 주력 계열사들이 받는 피해도 커질 것이란 분석이다.

현대제철의 특수강 시장 진출도 세아그룹에 큰 부담이다. 현대제철 특수강 생산은 내년부터 본격화할 예정이다. 현대제철이 그룹향 특수강 공급비중을 늘려가게 되면 기존 공급자인 세아그룹 계열사의 피해가 불가피하다.

세아베스틸은 “오는 3분기부터 폴크스바겐에 자동차향 특수강 납품이 시작될 것”이라며 해외 신규 고객사를 확보하는 방법으로 대처하는 방안을 제시했다. 그러나 이런 수출비증 증가가 긍정적인 요소만 있는 것도 아니다. 한 증권사 애널리스트는 “내수 물량 대비 수출물량의 수익성 낮고, 환율 변동성을 감수해야 하는 부분도 있기 때문에 수출 비중이 증가하는 것을 마냥 호재인 것만은 아니다”고 밝혔다.

지난 1분기 마무리된 포스코특수강(現 세아창원특수강) 인수 건에 대해선 긍정적인 평가가 우세하다. 2분기 연속 적자를 기록하던 회사가 세아에 편입된 후 첫 분기에 200억원가량 흑자전환에 성공했다. 그러나 세아창원특수강이 영위하는 스테인리스(STS) 특수강 제품들은 중국 업체도 상당수준 제품경쟁력을 확보하고 있다. 향후 중국 업체들과의 경쟁이 심화될 가능성이 크다는 분석이다.

시장에선 ‘세아그룹이 성장과 쇠퇴의 중대한 기로에 서 있다’는 경고의 목소리가 커지고 있다. 신용평가사 관계자는 “지금까지 세아그룹이 잘 해온 것은 맞지만, 향후 각 계열사들의 사업전망은 좋지 않다”며 “경영진들이 위기의식을 느끼고 이 상황에 대한 대처방안을 마련하고 제시해야 한다”고 밝혔다.

-

[인베스트조선 유료서비스 2015년 08월 02일 09:00 게재]

이미지 크게보기

이미지 크게보기