"하이카다이렉트 통합 후 사업비 절감 등 실적 개선 기대"

-

KB금융그룹의 LIG손해보험 인수로 업계 판도 변화가 예상되는 가운데 현대해상은 존재감을 드러내지 못하고 있다. 상위 업체간 수익성과 재무여력 등의 비교에서 상대적으로 밀리는 모습을 보이고 있다. 현대하이카다이렉트 통합 등 구조조정 효과도 미미할 것이란 전망이다.

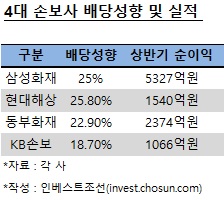

현대해상은 손해보험 업계 시장점유율 2위다. 하지만 수익성 면에선 덩치값을 못하고 있다. 현대해상의 상반기 누적 순이익은 1540억원으로 3위 동부화재(2374억원)보다 한참 뒤진다.

현대해상의 수익성이 떨어지는 배경으로 높은 장기보험 손해율이 꼽힌다. 1분기 기준 현대해상의 장기보험 위험 손해율은 95.3%으로 2013년 85.5%, 2014년 91.6%로 상승세가 이어지고 있다. 경쟁사 중에서 가장 높다. 현대해상의 포트폴리오는 자동차보험 20%, 장기보험 75%, 일반보험 5%로 장기보험 비중도 일반적인 손보업계 장기보험 비중 대비 평균 5%포인트 높다.

-

지급여력비율(RBC)도 낮은 편이다. 현대해상의 1분기 기준 RBC는 180%다. 공기업 및 대기업 입찰에서 RBC가 200% 이상이 되지 않으면 입찰자격에 제한을 받는다.

수익성에 비해 배당 성향이 다소 높다는 지적도 있다. 현대해상의 지난해 배당성향은 25.8%로 상위 4개사 중 가장 높다.

증권업계 관계자는 "현대해상이 RBC가 낮은데는 꾸준히 높은 배당 성향을 유지한 게 가장 큰 요인"이라며 "경쟁사들과 비교하면 순이익 대비 배당 성향이 높은 편"이라고 지적했다.

이에 대해 현대해상은 하이카다이렉트 통합 후 사업비 절감 등 실적 개선이 기대된다고 밝혔다.

현대해상 관계자는 "양 사의 통합으로 부수적으로 나갔던 전산개발비가 절약된다"며 "하반기 전산 통합, 직원과의 화학적 통합 후 실적은 개선세로 갈 수 있을 것"이라고 전망했다. RBC수준은 금융당국의 권고치인 150%를 넘고 있기 때문에 건전성 면에서 문제가 없다는 입장이다.

시장에선 현대해상의 하이카다이렉트 통합 효과에 큰 기대감을 드러내지 않고 있다.

금융권 관계자는 "일반 자동차보험보다 손해율이 높은 다이렉트(온라인)자동차 보험을 통합하면서, 현대해상은 당분간 손해율이 올라갈 것"이라며 "중복되는 부서 통합 등 사업비를 절감한다고 하지만, 실적 개선은 미미할 것으로 예상한다"고 말했다.

-

[인베스트조선 유료서비스 2015년 08월 09일 09:00 게재]