각각 2년 안에 인도 예정

상반기 5400억원 영업 손실

흡수 가능한 재무력도 약해

-

대우조선해양으로 집중됐던 이목이 삼성중공업으로 옮겨가고 있다. 상반기 예상치 못한 영업손실을 기록한데다 추가 손실 발생에 대한 우려가 커지면서다. 삼성중공업의 해양플랜트 수주비중이 타사보다 높다는 점이 걱정을 키우고 있다.

올 6월말 기준 삼성중공업의 수주잔고는 366억달러(약 43조2612억원)를 기록했다. 이 중 해양플랜트 비중이 67%(시추설비 18%, 생산설비 49%), 상선 비중이 33%였다. 해양플랜트에서 대규모 적자를 낸 대우조선해양은 올 3월말 수주잔고 기준으로 해양플랜트와 조선의 비중이 5:5 수준이었다. 현대중공업도 비슷한 수준이다.

해양플랜트로의 쏠림구조는 수익성 개선을 어렵게 한다. 조선사들의 경우 보통 상선 부문의 매출이 전체 매출의 50% 정도를 차지해야 10%의 영업이익률이 보장된다. 조선업계 관계자는 "선박은 설계·선형 등이 대부분 정형화된 까닭에 예상매출에 큰 변화가 없지만, 해양플랜트는 지형·현지 상황에 따라 발주사 요구가 달라 인도 후에도 보상 요구가 빈번히 이뤄진다"고 밝혔다.

-

발목을 잡고 있는 주요 해양프로젝트들의 건조기간도 타사보다 길어지고 있다. 현대중공업·대우조선해양의 해양프로젝트들은 대부분 올해 중으로 건조가 마무리된다. 삼성중공업이 손실을 크게 본 에지나(Egina)는 내후년, 이치스(Ichthys)는 내년에 인도될 예정이다. 삼성중공업은 올 6월말 수주잔량 기준으로 총 24건의 해양플랜트(드릴쉽 포함)를 건조 중이다. 이 해양플랜트들은 2023년까지 인도일정이 잡혀있다.

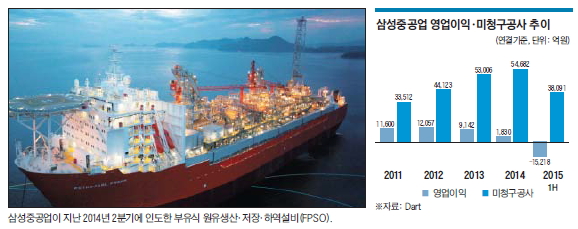

올 상반기 삼성중공업의 영업손실 1조5481억원어치는 모두 해양플랜트에서 나왔다. 9600억원가량이 부유식 액화천연가스 생산설비(FLNG)와 시추설비에서, 5400억원가량이 에지나 부유식 원유생산·저장·하역설비(FPSO)와 이치스 해양가스생산설비(CPF)의 몫이었다. 에지나·이치스 프로젝트는 삼성중공업이 지난해 5000억원어치를 충당금으로 쌓은 프로젝트들이다.

삼성중공업의 경험이 전무한 아프리카 지역의 에지나 FPSO 프로젝트는 인도가 2년 지연됐다. 당초 올해 인도예정이었으나 현지 안전·환경 이슈와 맞물려 법적공방까지 벌어지면서 공정률이 20%에 그치고 있다. 삼성중공업 관계자는 "가장 큰 손실요인인 기초설계 부분에 대한 손실을 모두 반영했다"라며 "돌발변수를 배제할 수는 없지만 추가손실 가능성을 낮게 보고 있다"고 말했다.

추가손실이 발생했을 때 삼성중공업이 흡수할 수 있는 재무적여력도 약하다. KDB대우증권에 따르면, 주요 건설사·조선사 중 삼성중공업은 대우조선해양·삼성엔지니어링 다음으로 높은 수준의 자기자본 대비 미청구공사 비율을 보이고 있다.

국내 신용평가사들은 "삼성중공업이 당초 예상범위를 넘어서는 대규모 손실을 반영하면서 프로젝트 관리 능력 및 재무 실적에 대한 불확실성이 확대되고 있는 상황"이라며 "당분간은 상선 부문의 수주경쟁력이 영업상의 주요 관건이 될 전망"이라고 언급했다.

-

[인베스트조선 유료서비스 2015년 08월 09일 09:00 게재]

이미지 크게보기

이미지 크게보기