-

"코웨이는 좋은 기업이지만, 인수자 찾기는 쉽지 않을 것 같다”

MBK파트너스가 생활·환경가전 기업 코웨이(Coway)를 매각한 이후 투자은행(IB) 업계가 내놓은 전반적인 평가다. 현재 코웨이의 '주가'가 이번 매각의 가장 큰 변수이자 걸림돌이 될 수 있다는 쪽에 무게가 실렸다. 코웨이 매각 예상거래가격 3조원은 어떤 인수 후보라도 부담스러운 수준이란 것이다. 매각이 성공적으로 마무리되려면 MBK파트너스가 잠재 인수후보들에게 생활 ·환경 가전 렌탈 시장의 추가 성장 가능성을 보여주며 현재 가치에서도 충분히 투자 매력이 있음을 설득할 수 있어야 한다는 지적이다.

◇매력적인 기업 ‘코웨이’

코웨이는 매력적인 기업이다. 생활·환경 가전 부분에서 압도적인 국내 시장 점유율 1위를 달리며 해외로도 뻗어가고 있다. 중국 공기청정기 1위, 말레이시아 정수기 부문 1위다.

함승희 KDB대우증권 애널리스트는 최근 보고서에서 “환경가전은 "다른 백색가전 대비 필수성이 낮아 소비자의 정성적인 필요가 소비수요 창출의 선제적인 조건이 된다"며 "제품의 질, 청결도, 유지·보수 조직에 대한 신뢰가 지속적인 사용을 위한 결정적인 요인이 된다"며 코웨이의 가치를 설명했다.

연구·개발(R&D)을 통한 지속적인 제품 혁신과 개발, 1만8500명에 이르는 영업조직 '코디'는 경쟁업체에 장벽이 되고 있다. 동양매직에서 코디와 같은 역할을 하는 매직케어(MC) 인력은 현재 1800명정도다. 이 같은 기반은 MBK파트너스가 코웨이의 실적을 개선시킬 수 있는 든든한 배경이 됐다.

2012년 코웨이는 서비스 요금을 인상했다. 그럼에도 고객이 더 늘었다. 해약률도 1% 아래로 떨어졌다. 올해 3월말 기준 코웨이의 유상관리계정(렌탈 및 멤버십)은 566만에 이른다. 2011년 당시 코웨이 인수를 검토했던 한 PEF 관계자는 "코웨이 고객들이 가격 인상에 비탄력적으로 움직일 것이란 부분을 간과했었다"고 말했다.

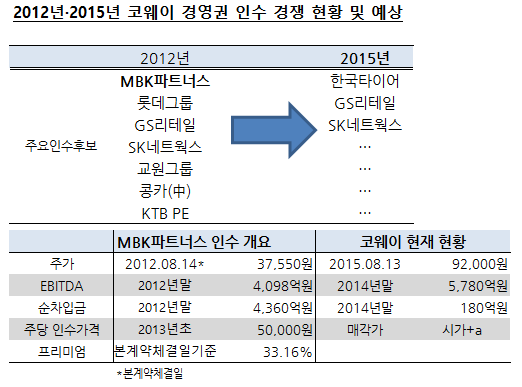

MBK파트너스가 인수하기 전인 2012년말 4693억원이었던 코웨이의 상각전이익(EBITDA)은 2013년말 5780억원을 기록했다. 총차입금도 5000억원가량 줄었다. 주가는 10만원까지 올라 MBK파트너스의 지분 가치는 2년 8개월만에 두 배가 됐다.

-

◇"3조원을 감당할 곳이 누구? "

매력적인 기업이라도 인수하는 입장은 다르다. 웅진그룹이 사면초가에 몰려 MBK파트너스가 싸게 샀다는 평가도 있지만 주가 상승으로 기업가치가 3년도 안돼 두 배가 됐다는 점은 인수후보들에게 거북하고 부담스러운 부분이다. 배당주였던 코웨이를 사모펀드가 인수하면서 배당주 매력이 더 커져 주가가 더 올랐다는 평가도 있다.

한 IB업계 관계자는 "MBK파트너스가 현재 주가는 물론이고 여기에 경영권 프리미엄까지 받으려고 할 경우 인수자들의 저항이 있을 수 있다"고 말했다.

한국산업은행이 대우조선해양을 매각하려 했지만 주가 때문에 실패한 바 있고, 한국항공우주산업도 매각하려 하나 주가 상승으로 매각에 애를 먹고 있다. 코웨이도 주가 탓에 같은 상황에 놓일 수 있다는 게 IB업계의 시각이다.

코웨이 경영권 예상매각가 3조원은 주가를 근거로 한다. 13일 종가 기준 시가총액은 7조1495억원으로 MBK파트너스가 가진 주식 가치는 2조2092억원이다. 여기에 경영권프리미엄을 고려하면 코웨이 경영권 지분 30.90%의 가치는 2조원 후반에서 3조원으로 상승한다.

코웨이 인수 후보들의 사정도 이번 매각에 우호적인 편은 아니다. '기업 쇼퍼(Shopper)' 롯데그룹은 경영권 분쟁과 지배구조 우선 개편으로 M&A동력을 상실했다는 평가다. 신동빈 롯데그룹 회장은 지배구조 개선에 “7조원이 필요하다”고 밝혔다.

GS리테일, SK네트웍스, 교원그룹, 중국의 콩카도 2012년 당시 관심을 보여 이번에도 인수 후보로 꼽힌다. 하지만 2012년 당시 1조2000억원에도 과감하게 나서지 못했다. 이후 몇 건의 M&A에서도 이렇다 할 결과를 내지 못하거나 예상 밖의 결정으로 실망을 안겨 3조원 코웨이 인수할 수 있을 지는 미지수다. 현재 한국타이어와 현대백화점 등이 인수후보로 거론되지만 사업시너지와 자금조달여력 등이 변수다. 중국 기업들은 위안화 변동 위험도 고려해야 한다.

지난해 동양매직에 이어 올해 KT렌탈 매각이 예상보다 높은 가격에 끝나 이번 매각에 긍정적인 영향을 줄 것이란 평가도 있다. 하지만 동양매직과 코웨이는 규모가 다르며, KT렌탈은 같은 렌탈이지만 업종이 다르다는 점을 간과해선 안된다는 지적이다.

한 PEF 관계자는 "KT렌탈은 사업구조를 단순하게 보면 낮은 금리에 돈을 빌려 차를 사서 빌려주는 구조지만 코웨이는 지속적인 고객 관리와 연구 개발 등이 필요한 사업"이라며 "2012년 인수 당시에도 현금창출능력과 영업자금소요 등을 놓고 뜨거운 논쟁이 있었던 만큼 현재 거론되는 코웨이 인수가는 부담스러운 수준”이라고 말했다. 동양매직 매각을 기다렸다가 인수해 성장시키는 편을 택할 필요도 있다고 조언했다.

연달아 MBK파트너스의 투자 회수를 맡고 있는 골드만삭스가 이번에는 어떤 해법을 제시할 지도 지켜볼 부분이다. 골드만삭스는 종합유선방송사업자 C&M, HK저축은행 매각을 진행하고 있다. IB업계 관계자는 “골드만삭스가 필립스와 같은 유럽 기업을 코웨이 인수 전에 끌어들여 매각 구도를 형성할 예정”이라고 말했다. 골드만삭스는 지난 10일 국내외 재무적투자자와 전략적투자자에게 투자안내서를 발송했다.

-

[인베스트조선 유료서비스 2015년 08월 18일 07:00 게재]

입력 2015.08.20 07:20|수정 2015.08.20 07:20

이미지 크게보기

이미지 크게보기