전문성·독립성 강화 시급해

-

‘거수기’ 감사위원회의 문제점이 또다시 수면으로 떠올랐다. 대우조선해양 사태에서도 감사위원회가 회사의 재무상태에 단 한번도 이의를 제기하지 않은 것이 드러나면서다. 회계업계를 중심으로 감사위원회의 전문성과 독립성 강화가 시급하다는 주장이 거세지고 있다.

대우조선해양 감사위원들은 전임 고재호 사장 시절 회사의 재무제표와 영업보고서에 찬성 의견만을 개진했다. 외부에선 대우조선해양의 대규모 손실 가능성을 꾸준히 제기했다. 그러나 감사위원들은 재무상태에 대해 문제를 제기하지 않았다. 본래의 기능이 사실상 마비됐다는 지적이다.

감사위원회의 거수기 논란은 비단 대우조선해양에만 그치지 않는다. 오너가 있는 사기업의 경우 감사위원회의 힘과 역할이 더 작다. 오너에 우호적인 인사가 감사위원을 차지하는 경우가 많아 제대로 된 감사가 이뤄지기 힘들다는 설명이다.

-

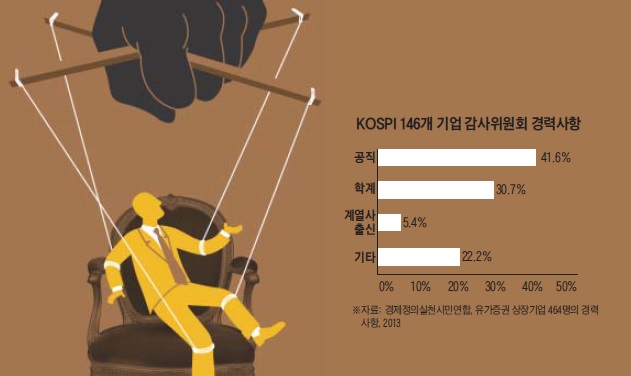

이들이 거수기 역할에서 벗어나지 못하는 이유로 우선 전문성 부족이 거론된다. 삼정KPMG에 따르면 국내 기업의 감사위원 72%가 학계 및 공직 출신으로 구성됐다. 회사 경영일선에서 뛰어 본 경험이 부족하다.

김도성 서강대학교 경영학과 교수는 “선진국은 회사 경영진 출신이 감사위원으로 참여하는 데 비해 국내는 교수나 고위직 공무원이 다수를 이룬다는 데에서 차이점이 있다”고 말했다.

해외 사례와 비교해 보면 더욱 명확해진다. 미국은 모든 감사위원이 재무정보에 대한 기본적 이해를 가져야 한다고 규정한다. 국내는 이러한 명문상의 규정이 없다.

더불어 감사위원회가 접근할 수 있는 정보가 제한적이고 독립성이 부족하다는 지적이다. 감사위원이라고 할지라도 회사가 제공해주는 정보만을 통해서 회사의 경영상황을 파악하는 경우가 일반적이다. 재무 및 경영 상태에 대한 제대로 된 파악이 힘든 구조다.

경영진과 감사위원과의 사적인 관계도 감사위원회의 독립성을 저해하는 요소다. 회계업계 관계자는 "해외는 사외이사추천위원회가 실질적으로 활동하나, 국내는 경영진과의 인맥 등이 감사위원 선·해임에 주로 영향을 미친다"고 말했다.

미국이나 EU는 감사위원회를 보조하는 감사보조기구의 설치를 의무화했다. 감사위원회는 감사보조기구에 대한 감독책임이 있다. 이는 감사위원회와 감사보조기구의 조직 내 독립적 위상 확보를 통한 경영진 견제기능을 수행하기 위함이다.

국내의 경우는 공공기관과 금융기관 이외에는 감사보조기구 설치가 의무화돼 있지 않다. 감사보조기구가 설치되더라도 공공기관과 금융기관을 제외하고는 감사위원회가 감사보조기구에 대한 감독권한을 부여하지 않았다.

외부감사인과 감사위원회간의 커뮤니케이션 필요성도 제기된다. 미국은 증권거래위원회(SEC) 규정에 외부감사인과 감사위원회의 커뮤니케이션 항목을 명시했다. 경영진 부정행위에 대한 감사위원회의 사후조치와 외부감사인의 검토 의무를 명확하게 규정했다. 국내는 경영진의 부정행위에 대해 외부감사인의 보고의무만이 존재한다.

김유경 삼정KPMG 상무는 “기업의 회계 투명성 문제가 대두하고 있다”며 “기업 지배구조의 정착을 위한 감사위원회의 올바른 역할 정립과 활성화를 위한 노력이 요구되고 있어 이에 대한 논의가 시급하다”고 강조했다.

-

[인베스트조선 유료서비스 2015년 08월 07일 10:00 게재]

이미지 크게보기

이미지 크게보기