3호펀드, 설립 2년 넘어도 소진율 낮아

국내 1위 PEF 운용사의 한국내 존재감

KKR-어피니티와의 악연 등도 거론

-

MBK파트너스가 홈플러스 새 주인으로 낙점됐다. 세간의 평가가 여럿이다. "화끈하고 통 큰 투자" , "다른 글로벌 펀드라도 쉽지 않았다" , "마이클 회장(김병주 MBK파트너스 창립자)만이 가능한 투자스타일" 등등.

어쨌든 MBK는 이번 인수에 '명운을 걸었다'는 언급이 적지 않다. 이런 코멘트의 배경에는 "가격이나 인수조건을 너무 지른 것 아니냐"는 뉘앙스도 숨어 있다. 특히 홈플러스는 국민연금 참여 논란, 배당과 먹튀 논란, 위로금 논란 등이 혼재되며 국정감사 이슈까지 겹쳐 시끄러운 딜이 됐다. MBK는 이 논란과 사후책임 부분을 테스코를 대신해 떠맡겠다고까지 나선 상황이다.

이렇게까지 공들이며 홈플러스를 인수하는 이유가 무엇일까.

홈플러스가 그만큼 대체제를 찾기 어려운 투자대상이란 점, MBK가 차별화된 기업 경영전략과 엑시트 플랜을 짜놓았기에 수익성이 확실하다는 점 등이 이른바 교과서적인 답변이다. 하지만 투자업계에서는 몇몇 '외부요인'들도 거론된다.

그 중 하나는 MBK가 지금 '빅 딜'(Big Deal)이 정말 아쉬운 시기라는 점이다.

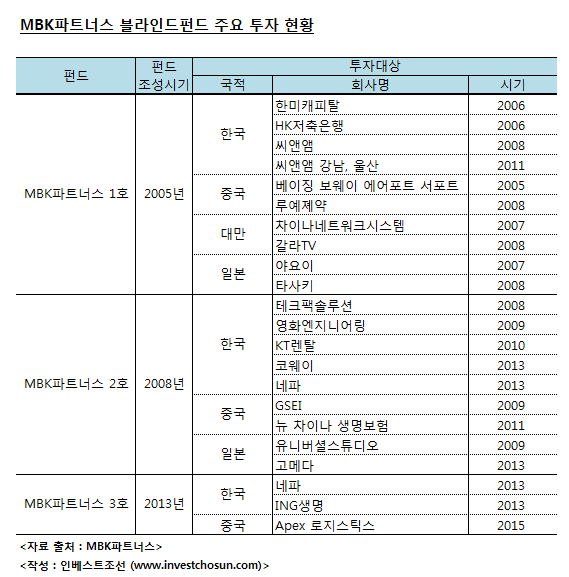

MBK파트너스는 크게 세 개의 조 단위 블라인드 펀드를 운용하고 있다. 가장 최근 펀드가 지난 2013년 마련된 'MBK파트너스 3호'. 금융감독원 발표자료에는 1.5조로 명기되어 있지만 실제 펀드 규모는 3조원대다. MBK와 오랜 인연을 맺은 캐나다 계열 온타리오 교원연금(OTPP), 캐나다연금(CPPIB),퀘백주 투자기금(CDPQ) 그리고 싱가포르 테마섹과 홍콩 아시아 얼터너티브(Asia Alternative) 등이 주요 투자자다. 대부분 MBK 1호와 2호 펀드에도 투자한 외국계 기관들이다. 펀드 사이즈가 커지면서 1, 2호보다는 운용수수료(Management Fee)가 좀 낮아졌던 것으로 전해진다.

3호 펀드는 MBK로서는 역대 최대 규모 펀드였지만 정작 자금 소진율이 떨어졌다.

그나마 3호 펀드 자금이 소진된 곳은 2013년 단행한 네파 인수, 같은해 말 ING생명 인수, 올해 6월 중국의 APEX로지스틱스 인수에 그친다. 이 세 건의 투자도 소진한 금액이 크지 않다.

일단 네파는 2호 펀드와 투자금을 같이 댔다.

ING생명은 딜 규모가 1.8조에 달했지만 정작 3호 블라인드 펀드 자금은 적게 들어갔다. MBK가 공동투자자(Co-Investor)를 위해 조성한 프로젝트 펀드가 워낙 많았다. 다산1호 (3200억원ㆍ캐나다연기금), 다산2호(1200억원ㆍING생명 자체투자) 다산3호(1700억원ㆍ해외 및 국내투자자) 다산4호(1700억원ㆍ사학연금, 공무원연금, 새마을금고) 등이 전부 이에 해당된다.

중국 APEX로지스틱스도 1000억원 미만의 거래.

결국 MBK는 3조원대 블라인드 펀드를 만들어놓고 2년이 다되었지만 정작 소진한 자금은 많지 않았다는 얘기가 된다. 투자기간 만료를 감안하면 이제는 대형 딜 하나 정도는 필요하다는 예상이 나온다.

게다가 자주 언급된대로 2013년말 ING생명이후로 MBK는 파는(Sell)딜은 많이 내놓았지만, 사는(Buy)딜은 거의 성공시키지 못했다. 그나마 SK루브리컨츠 인수가 유력했지만 이조차 뒤틀렸다.

아무리 외국계 기관이 참여한 블라인드 펀드가 국내보다는 투자기한이 길다고 해도, 슬슬 쌓여가는 드라이파우더(Dry Powder)를 걱정할만한 상황이다.

바로 이럴때 제일 필요한 것은 결국 한번에 자금소진율을 확 높여줄 '메가딜'. 바로 홈플러스가 이에 해당될 수 있다는 지적이다.

한국에서의 '존재감', 그리고 MBK만의 투자 스타일을 언급하는 이들도 있다.

한-중-일 등에서 다양하게 투자해온 MBK파트너스는 '투자수익률'만 따지고 보면 정작 본토인 한국에서 성적이 좀 밀린다. 해묵은 4.5배 수익의 한미캐피탈을 제외하면 KT렌탈과 테크팩솔루션으로 괜찮은 수익을 냈고, 코웨이의 주가 상승으로 국내 투자자(LP)들에게 제대로 체면을 살렸다. 반면 골치아픈 씨앤앰 매각이나 HK저축은행 등이 남아있다.

대만에서는 차이나네트워크시스템(CNS)이나 갈라 TV, 일본 유니버셜 스튜디오 등은 투자자본 대비 회수율만 따지면 300%가 넘는 성적을 거두는 형국이다.

이런 상황에서 역사에 기록될만한 초대형 딜이 한국에서 발생했다. MBK는 누가 뭐래도 금융감독원에 등록된 국내 사모펀드 운용사 가운데 한국을 대표한다고 자부할만한, 그리고 그렇게 인정받는 PEF 운용사다. 또 운용사 이름을 설립자의 이름을 그대로 따올만큼 김병주 회장의 영향력과 막강한 결단력이 돋보이는 곳이다.

결국 KKR이나 어피니티 같은 경쟁자들은 내리지 못할 결정이라도 MBK만은 과감하게 내릴 수 있었을 것이란 유추가 나온다.

-

호사가들(?) 사이에서는 KKR-어피니티 컨소시엄과의 악연도 거론된다. 2009년 OB맥주 인수전이다.

그러잖아도 MBK는 수시로 다른 글로벌 펀드와 비교대상이 되기도 했다. '친정집'인 칼라일과도 비교됐고, 한국인 헤드가 있는 KKR과 나란히 이름이 오르기도 했다. 어피니티는 한국과 동아시아 등에 투자하는 '리즈널 펀드' 로서 성격이 비슷하다보니 가장 자주 비교되는 경쟁자였다. 출신이나 학연 등을 놓고 각 운용사 파트너들의 이름이 신문지상에 비교대상으로 오르내리는 일도 흔했다.

이들이 가장 큰 경쟁을 벌인 딜이 2009년 오비맥주 인수전이었다. MBK 역시 오비맥주 인수에 혈안이 됐고 막판에 롯데와 컨소시엄을 논의할 정도로 열의를 보였으나 결국 KKR이 승리를 따냈다. KKR은 이후 어피니티와 컨소시엄을 구성하고 불과 5년만에 4조원이 넘는 초대박 매각차익을 거뒀다. 때때로 대놓고 표현할 정도로 MBK는 오비맥주 인수를 놓친 데 대한 아쉬움이 적지 않았다.

이번 홈플러스 매각 전은 당시와 오버랩(overlap)되는 장면이 하나 둘이 아니었다. 경쟁자조차 KKR-어피니티 연합이 그대로였다. 해외에서 딜의 세부내역이 다수가 결정되는 점, 매각자가 '빠르고 안정적인 엑시트'를 원한다는 점 등도 판박이였다. 만일 이번 매각전에서도 KKR-어피니티가 인수하게 된다면 적잖이 자존심이 상할 것이라는 짐작이 많았다.

이런 것들이 홈플러스 인수협상에서 MBK가 과감하게 나선 원인이 되었을 것이라는 게 업계의 '유추'다.

물론 이런 외부요인들이 MBK의 인수전략에 결정적인 영향을 주었다고 보기엔 무리가 있다. 최대 투자수익 확보가 궁극적인 목표인 PEF 운용사들은 엄밀한 계산과 전략에 따라 결정을 내렸고, 이것이 본질적인 요인이라고 보는 게 타당하다. 그러나 MBK파트너스가 워낙 색깔이 강하면서 국내에서 위상이 큰 운용사다보니 이런 예측과 언급들도 쏟아지고 있다.

-

[인베스트조선 유료서비스 2015년 09월 02일 20:16 게재]

이미지 크게보기

이미지 크게보기