SPC 설립 없이 사업회사 직접 대출…홈플러스의 배당 부담도 덜어

-

MBK파트너스가 특수목적회사(SPC) 설립 없이 홈플러스 자회사인 홈플러스베이커리를 먼저 인수한다. 간주취득세를 피하면서 실물자산을 담보로 제공해 거래 안정성을 꾀했다.

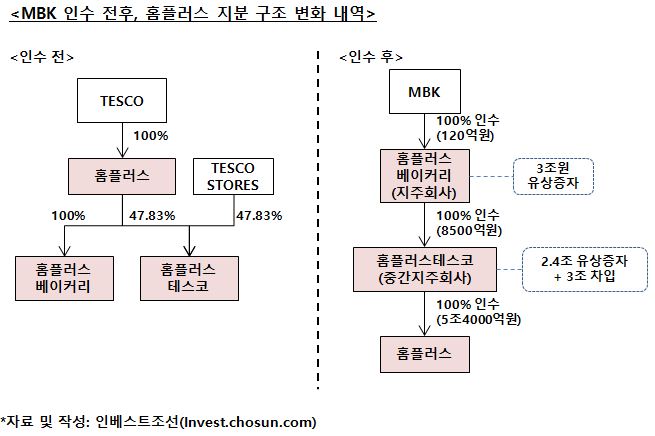

14일 투자은행(IB)업계에 따르면 MBK는 홈플러스베이커리를 사오는 작업부터 시작해 '홈플러스베이커리-홈플러스테스코-홈플러스'로 이어지는 새로운 지배구조를 만든다.

MBK는 홈플러스에 120억원을 주고 홈플러스베이커리 지분 100%를 가져온다. 이후 3조원의 유상증자를 단행하고 이중 일부는 홈플러스테스코를 완전 자회사로 편입하는 데 쓴다. 총 8500억원을 들여 기존 주주였던 홈플러스와 테스코(Tesco)의 지분을 사들인다.

이후 남은 2조4000억원은 홈플러스테스코의 증자에 쓰인다. 4조원가량의 금융권 차입도 병행한다. 이중 계열사 대여금 1조4000억원 차환을 제외하면 홈플러스테스코에 총 5조4000억원의 실탄이 쌓인다.

마지막으로 홈플러스테스코는 테스코에 인수금을 지불하고 홈플러스를 인수하며 거래가 끝난다. 궁극적으로 홈플러스베이커리가 지주회사로, 홈플러스테스코가 중간지주회사 역할을 하며 수직 구조가 완성된다.

-

지주회사를 만들면 간주취득세 문제를 해결할 수 있다. 간주취득세는 한 법인의 주식을 취득했을 때 피인수회사의 과세대상 재산까지 취득한 것으로 보고 부과하는 세금이다. 현행 지방세법 제7조(납세의무자 등)에 따르면 주식을 매입해 과점주주가 되면 해당 회사의 부동산이나 선박·차량·기계장비 등을 취득했다고 여겨 세금을 부과한다.

MBK는 KT렌탈 지분 투자 및 인수전 참여로 간주취득세 이슈에 익숙했다. KT렌탈도 렌탈자산 등 유형자산이 많았다. MBK는 세금 영향을 벗어나기 위해 IMM프라이빗에쿼티와 컨소시엄을 꾸리는 방법을 활용했다.

홈플러스는 매장과 부동산 등 유형자산 비중이 크다. 올 2월말 회사의 유형자산은 4조8619억원에 달해 간주취득세 세율을 적용하면 세금만 약 1000억원으로 추산된다.

홈플러스 인수에서는 '지주회사'를 우회로로 택했다. 지방세특례제한법 제57조의2(기업합병·분할 등에 대한 감면)에 의해 지주회사가 자회사 주식을 취득할 때는 세금을 부과하지 않는다.

일반적인 차입매수(LBO)에 비해 차입구조 안정성도 높였다. SPC가 대출을 하면 피인수회사의 주식과 현금흐름이 담보가 되지만 이번에는 홈플러스테스코가 직접 차주가 되면서 보유 매장과 부동산까지 담보에 포함됐다. SPC와 사업회사의 합병도 필요 없다.

인수금융 이자 지급의 굴레에서도 한발 벗어났다. 일반적인 차입매수(LBO) 거래였다면 SPC가 차입 주체로 나서고 별도의 한도대출(RCF)도 받는다. SPC는 페이퍼 회사라 자체 현금으로 이자를 지불할 능력이 없기 때문이다.

홈플러스의 배당금도 이자 갚는 데 동원해야 한다. 인수금융만 4조원에 달해 연 4.5%가량의 금리를 적용하면 매년 이자 비용만 1800억원이다. 이 경우 회사 이익금을 재투자하기 어렵다는 단점이 있는 데다 "회사 이익을 배당으로 빼간다"는 내부 반발을 야기할 우려도 있다.

홈플러스테스코가 차주가 되면서 이런 논란을 잠재웠다. MBK는 취득세 부담과 이자비용을 덜어내면서 입찰 가격 경쟁에서 상대를 압도할 힘을 얻었다.

자금을 빌려주는 금융 회사 입장에서도 만족스러운 구조다. 실물 담보를 확보한 데다 홈플러스테스코의 현금으로 이자를 충당하기 때문에 한도대출이 없어도 된다. 홈플러스의 배당이 여의치 않아 인수금융 디폴트 상황을 걱정하지 않아도 된다.

한 금융권 관계자는 "씨앤앰이 현금창출력이 뛰어나지만 SPC와 합병이 무산된 데다 2조원에 육박하는 차입금 때문에 회사 성장을 위한 투자가 어려웠다"면서 "반면 홈플러스 거래는 영업회사가 직접 돈을 빌리고 담보 부동산도 있어 신디케이션 작업이 훨씬 수월한 것"이라고 했다.

-

[인베스트조선 유료서비스 2015년 09월 14일 13:24 게재]

이미지 크게보기

이미지 크게보기