고부가가치 전장부품 위주 장점…'현대차' 의존도는 양날의 검

-

현대자동차의 1차 협력업체인 대성전기공업이 인수·합병(M&A) 매물로 나왔다.

이번 매각 역시 기존의 여타 현대차 부품업체 M&A와 마찬가지로 현대차의 '입김'이 막강하게 작용할 것이란 시각이 적지 않다.

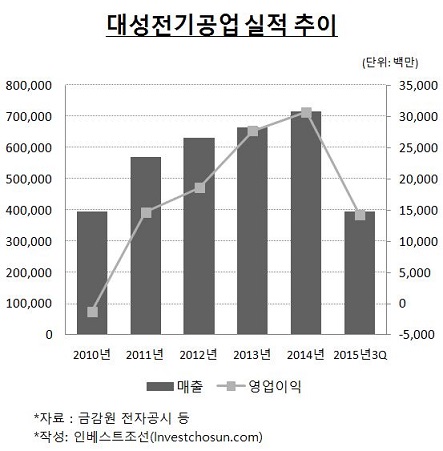

대성전기공업 최대주주인 LS엠트론은 사업 구조조정의 일환으로 매각을 결정했다. 이달 둘째 주부터 잠재 투자자들의 인수의향서(LOI)를 접수하고 본격적인 매각 절차에 돌입한다. 대성전기는 지난해 말 기준 매출액이 7155억원에 달하는 대형 협력사다.

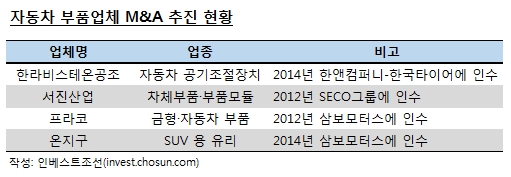

국내에서는 중형급 이상의 자동차 부품사 M&A는 찾아보기 힘들다. 자동차 산업은 사이클이 길어 연구개발 및 제품 상용화까지 많은 시간이 필요한 까닭이다. 지난 2012년 서진산업(차체와 부품모듈 업체)과 프라코(자동차 범퍼 및 내외장재 제조)정도가 매물로 등장한 게 전부다.

-

완성차 업체와 제품 공급 계약을 맺으면 오랜 기간 발주를 받게 된다. 그만큼 안정적 경영이 가능해 투자자들이 선호하는 투자로 꼽힌다. 지난해 한라비스테온공조의 매각이 결정됐을 때 시장의 관심을 한몸에 받았던 것도 같은 맥락이다.

대성전기가 고부가가치인 전장부품 사업을 영위한다는 점은 장점으로 꼽힌다. 이는 프라코와 서진산업과 차별화되는 부분으로 긍정적인 평가를 받을 수 있다는 관측이다. 자동차 산업이 정보통신(IT) 기술과의 융합이 화두로 떠오른 가운데 전장부품은 다른 부품들 보다 IT와 접점이 넓어 수익성 향상의 기회가 많다.

'현대·기아차'라는 든든한 매출처는 투자 매력이지만 양날의 검으로 지목된다. 대성전기가 완성차업체들과 오랜 기간 호흡을 같이 했다는 것은 납기나 연구개발 등 다방면에서 인정 받고 있다는 것을 의미한다.

-

반면 의존도가 높은만큼 납품 물량 감소는 수익 악화로 직결된다. 대성전기는 현대차를 통해 전체의 70%가량의 매출을 내는 것으로 전해진다. 중국 등 다른 완성차 고객군을 다수 보유하고 있다 해도 현대차가 협력사를 변경하면 살아남기 어려운 구조다.

이는 자동차 부품사 M&A에서 인수자의 적정성이 부각되는 이유이기도 하다. 협력사의 변동은 궁극적으로 자동차 품질에 영향을 준다. 주주 변경 등 협력사의 내·외부 이슈로 제품 공급이 원활하지 않으면 완성차 라인에 문제가 발생할 우려도 있다.

투자 안정성이 담보되지만 재무적 투자자(FI)가 단독으로 인수하기 쉽지 않다. 수익 극대화를 위해 납품 단가를 올리는 등의 시도는 오히려 완성차업체와 관계 악화를 초래할 가능성이 높다. 현대자동차의 암묵적 합의도 얻어내야 한다. 사모펀드(PEF)인 한앤컴퍼니가 한라비스테온공조 인수에서 한국타이어와 손을 잡은 것도 이 때문이다.

거래에 정통한 관계자는 "수주 물량이 정해져 있어 그에 차질이 없도록 공급 일정을 맞춰줄 업체가 인수해야 할 것"이라면서 "회사 규모가 작은 것도 아니고 2000억원 이상의 부채도 있어 이를 감당할 만한 매수자가 나타날 지가 관건"이라고 했다.

그는 이어 "대성전기에 눈독을 들이는 후보라면 미리 최대 납품처인 현대차와 교감을 나누고 있을 것"이라고 말했다.

주요 고객사인 현대차의 판매 부진 여파에 대해서는 시각이 엇갈린다.

한 자동차 업계 관계자는 "현대차가 국내와 중국 시장에서 고전하는 모습을 보이면서 자동차 부품사에 대한 인기가 시들해졌다"면서 "해가 바뀐다고 해서 현대차의 판매가 급증할 것이라는 확신도 없다"고 내다봤다.

대성전기의 탄탄한 고객 베이스가 완충 역할을 할 것이란 의견도 있다. 회사는 중국 로컬 완성차 브랜드 등 40여곳이 넘는 공급처를 확보하고 있고 현대차향(向) 매출 비중을 줄여나가고 있다는 설명이다.

다른 관계자는 "넓은 거래처 분포로 현대차의 부진 충격이 와도 버틸 수 있는 능력이 있다"면서 "다수의 완성차업체와 관계를 맺고 있다는 점이 새로운 납품처를 끌어들이면서 마진율을 유지하는 요인"이라고 평가했다.

-

[인베스트조선 유료서비스 2015년 10월 04일 09:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기