-

[편집자주] 기업 인수·합병(M&A)은 기업의 성장과 생존을 위한 선택이 아니라 필수로 자리 잡았다. M&A를 위한 상시 전략 조직을 갖추고 있고 투자은행(IB)들과 협업 체제도 구축하고 있다. 사실 국내 기업의 역사를 돌아보면 M&A 역사라고 해도 과언이 아니다. M&A에 성공한 기업 혹은 실패를 반면 교사로 삼은 기업들은 글로벌 기업으로 도약했고, 그렇지 못한 기업들은 뒷걸음질 쳤다. 인베스트조선은 주요 국내 대기업의 M&A 사례와 전략, 통합 과정, 향후 전략과 과제 등을 종합적으로 짚어봤다.

LG생활건강·LG상사·LG화학·LG유플러스 등은 각 영역에서 꾸준히 기업 인수·합병(M&A) 기회를 엿보고 있다. 전문경영인 체제 하에 회사 내 M&A팀을 두고 새로운 인수 대상을 물색하고 있다.

비(非)전자 계열사들의 M&A에도 한계점은 있다. 그룹의 신성장 동력을 위한 거래는 찾아보기 힘들다는 점이다. 각자의 사업에 국한된 M&A만 추진하고 있을 뿐이다. 룹 계열사가 각자도생(各自圖生)한다는 모습으로 비뤄지는 배경이기도 하다.

◇꾸준한 M&A LG생활건강, '승계 이슈' LG상사

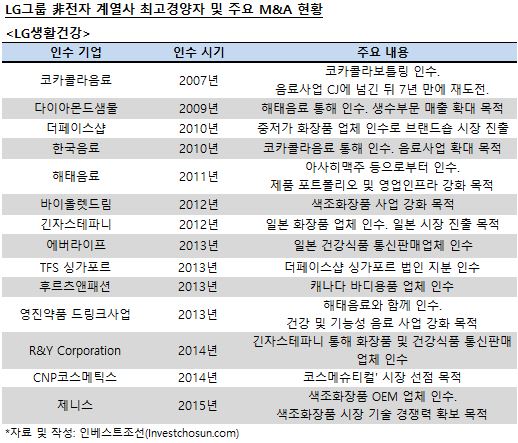

그룹 내에서 M&A에 가장 적극적인 곳은 LG생활건강이다. 코카콜라음료(2007)년·더페이스샵(2010년)·해태음료(2011) 등 굵직한 거래를 성사시켰고 2012년에는 해외로 시야를 넓혔다.

LG생활건강에 정통한 관계자는 "LG생활건강은 인수하는 회사들과 시너지를 많이 냈고 국내에서 지배력도 확보했다"며 "CEO인 차석용 부회장이 M&A에 관해서는 실무 팀장이나 차장급 직원과도 의논을 하며 직접 챙긴다"고 전했다.

-

LG상사의 M&A는 사업 확장 보다 승계 이슈와 맞닿아 있다. 그룹 후계자인 구광모 ㈜LG 상무 등 오너 일가가 지분을 들고 있기 때문이다.

올해 초 그룹 오너 일가가 LG상사와 함께 범한판토스 지분을 사들이면서 그룹 지배구조의 핵심 기업으로 부상했다. 현대자동차그룹의 현대글로비스와 같은 역할을 할 것이라는 관측도 나왔다. LG상사의 가치를 키우기 위해 앞으로도 유사 업체의 추가로 인수할 가능성도 높아졌다. 실제 LG상사는 범한판토스 인수 이후 동아원으로부터 당진탱크터미널 지분도 사들였다.

한 업계 관계자는 "LG상사는 대주주 개인 소유 회사라 그룹 내 지배구조 개편의 핵심이라는 점과 맞물려 M&A를 하게 될 것"며 "회사 가치를 끌어올리고 성장세를 이어가려면 M&A와 신규 사업 진출 등이 필수적"이라고 내다봤다.

이에 대해 LG상사 측은 "자원 및 물류 연관사업 분야에서 M&A를 전략의 한 방안으로 삼고 있다"고 밝혔다.

◇LG화학·LG유플러스, M&A로 돌파구 찾아나서

LG화학은 기초소재 및 정보전자소재 사업에 집중했다. 대규모 설비투자도 많지만 M&A를 통한 투자도 병행했다.

2003년 롯데케미칼과 인수한 씨텍(舊 현대석유화학)은 매년 이익을 내는 알짜 자회사로 자리잡았다. 코오롱으로부터 인수한 고흡수성수지(SAP)사업은 LG화학의 소재사업의 핵심부문이 됐고 2010년에는 현대모비스와 손잡고 전기차 배터리 사업 합작사를 설립했다.

지난해에는 미국 수처리 필터 업체인 나노H2O(NanoH2O) 인수도 완료했다. 최근에는 동부팜한농 인수를 위해 자문단을 꾸리며 강력한 후보로 지목되고 있다.

-

LG유플러스는 앞으로의 M&A가 기대되는 회사다. 2011년 이상철 부회장 취임 후 사업 다각화를 꾀하고 있다. 올해 초 기업설명회(IR) 자리에서 "탈(脫)통신을 위해 M&A에 적극 나서겠다"는 의지도 피력했다.

티켓몬스터 인수전 참여는 그 신호탄이었다. 거래가 성사되진 않았지만 모바일 커머스 분야로의 확장을 예고했다. 얼마 전에는 미국 인공 지능 로봇 제조 벤처기업인 지보(JIBO)의 지분 투자를 결정했다.

다른 관계자는 "지난 4월 신사옥 이전 작업까지 완료되면서 이상철 부회장이 뭔가를 보여줘야 할 시점"이라며 "실제 이 부회장이 투자와 M&A 건들을 적극 챙기려고 하고 있다"고 전했다.

◇그룹 미래 이끌 만한 거래는 없어…중소형 M&A 위주

비전자 계열사의 M&A는 각 회사의 수익성 향상을 위한 거래가 주를 이룬다. 그룹의 미래 먹거리 발굴에 기여한 거래는 없다. LG디스플레이가 차세대 유기발광다이오드(OLED) 설비투자에 몰두하고 있는 것이 전부다. 지주회사인 ㈜LG가 계열사 M&A에 적극 관여하지 않는 LG그룹의 특성이 묻어나는 대목이다.

한 재계 관계자는 "LG그룹은 지주회사가 계열사 M&A를 리드하거나 깊숙이 개입하지 않는 편"이라며 "계열사들은 자체적으로 내부 팀을 구성해 기회를 모색한다"고 했다.

비전자 계열사의 최고경영자(CEO)가 전문경영인이라는 점도 일부 영향을 줬다. 그룹 오너와 달리 내·외부에서 발탁된 이들은 임기 내 자신이 맡고 있는 회사의 경영 실적이 연임 여부가 결정되기 때문이다. 이를 위해 매출과 이익을 단기간에 끌어올리는 데 M&A 카드를 뽑아들 가능성이 높다는 분석이다.

다른 관계자는 "외부에서 온 전문경영인들은 무언가 하고 있음을 계속 어필해야 하는 태생적 압박감이 있다"면서 "시간이 오래 걸리는 R&D보다 M&A를 통해 성장하려는 모습을 보인다"고 설명했다.

-

[인베스트조선 유료서비스 2015년 08월 19일 15:20 게재]

입력 2015.10.15 07:01|수정 2015.10.15 09:26

LG그룹②

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기