두산엔진·두산인프라코어 등급 BBB+로 하락

-

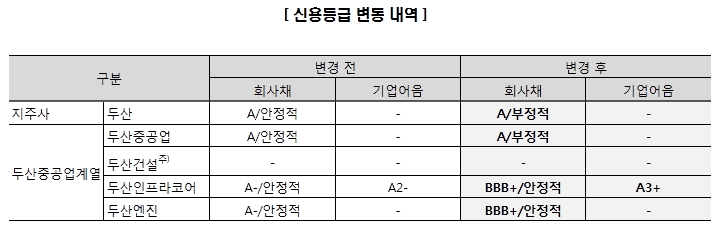

한국신용평가(이하 한신평)는 15일 두산그룹 계열사들의 신용도를 일제히 하향 조정했다.

두산인프라코어·두산엔진의 신용등급은 A-에서 BBB+로 한 단계씩 하향조정했다. 등급전망은 기존의 '안정적'을 유지했다. ㈜두산·두산중공업의 신용등급(A) 전망은 기존의 '안정적'에서 '부정적'으로 변경됐다.

-

앞서 한국기업평가도 두산인프라코어·두산건설의 신용등급을 각각 BBB+, BBB-로 하향조정하고 ㈜두산·두산중공업(A)의 등급전망을 '부정적'으로 변경했다.

한신평은 이번 조치에 대해 "두산중공업의 자회사인 두산건설∙두산인프라코어∙두산엔진의 신인도가 전반적으로 하락한 점과 이로 인해 그룹의 중간지주사인 두산중공업과 지주사인 ㈜두산의 계열에 대한 직∙간접적인 지원부담이 확대된 점을 반영한 것"이라고 설명했다.

두산중공업은 최근 신규 수주가 증가세를 보이고 있지만 주요 자회사인 두산건설·두산인프라코어·두산엔진이 영업실적 부진으로 재무안정성이 저하되며 직·간접적인 계열지원 부담이 확대됐다.

한신평은 신용등급을 부여하지 않고 있는 두산건설에 대해 "당기순손실이 4년 이상 지속되고 있으며 단기자금 위주의 재무구조로 유동성 위험이 해소되지 않고 있다"라며 "이미 상당한 자금을 투입한 두산건설에 대한 두산중공업의 추가지원을 배제할 수 없는 상황"이라고 밝혔다.

두산엔진은 조선업의 장기간 수주부진이 이어지며 수익성이 약화된 점이 등급하락에 영향을 미쳤다.

한신평은 두산인프라코어에 관해서는 "중국 및 신흥국 영업 부진의 영향으로 수익성 개선이 지연되고 있으며 자체 수익창출력 대비 과중한 재무부담으로 차입부담의 축소 가능성이 제한적인 점 등으로 인해 신용등급이 하락했다"고 설명했다.

한신평은 두산중공업과 자회사들의 영업실적 회복 수준과 자산매각 등 구조조정을 통한 그룹 차원의 재무구조 개선성과를 모니터링해 두산그룹 계열사들의 신용등급에 반영할 계획이다.

-

[인베스트조선 유료서비스 2015년 10월 15일 15:49 게재]

이미지 크게보기

이미지 크게보기