해외 SI·PEF 입찰 제한 없어

경쟁구도 형성되면 가격 오를듯

-

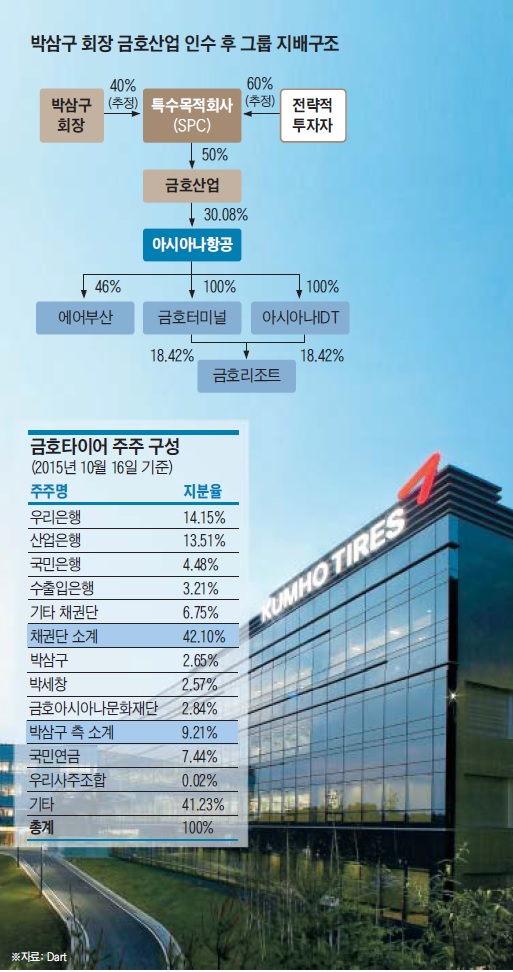

금호산업 매각이 마무리 수순에 들어가며 재계의 이목은 그 다음 매물이 될 금호타이어로 향하고 있다. 박삼구 금호아시아나그룹 회장이 우선매수권을 보유한 금호타이어까지 인수에 성공한다면 2009년 기업개선절차(워크아웃) 이전까지 경영권을 가지고 있던 그룹 주요 계열사를 대부분 회복하게 된다.

박 회장은 금호아시아나그룹 재건에 대해 여러차례 의지를 피력해왔다. 금호타이어 경영권에 대한 관심도 크다. 지난 4월 금호타이어가 박 회장의 아들인 박세창 부사장을 대표이사로 선임한 건 금호타이어에 대한 인수 의지를 드러낸 것이라는 평가를 받았다. 이 과정에서 최대주주인 채권단과 사전 협의는 없었다. 채권단이 반발하자 박 부사장은 선임 3일만에 사임의 형식으로 대표이사에서 물러났다.

금호타이어는 박 회장이 되찾을 수 있는 사실상 마지막 그룹 계열사다. 인수에 성공한다면 그룹 해체의 직접적인 원인이라고 할 수 있는 대우건설·대한통운과 동생 박찬구 회장이 계열분리한 금호석유화학, 외부에 매각된 금호생명(현 KDB생명)·금호렌터카(현 롯데렌터카)를 제외하고 워크아웃 이전 계열사 경영권을 모두 되찾게 된다.

채권단은 박 회장에서 금호산업과 동일한 구조의 우선매수권을 부여하고 있다. '박 회장' 및 '박 회장이 지정한 자'가 금호타이어 경영권 지분(채권단 보유 42.1%)을 인수할 수 있는 권한이다.

박 회장은 지주회사 역할을 할 특수목적회사(SPC)를 세워 금호산업을 인수할 계획이다. 금호산업 인수가 완료되면 추후 금호타이어가 매물로 나왔을 때 금호산업과 아시아나항공을 활용할 수 있게 된다. 제한된 개인 자산과 외부 투자에 의존하고 있는 금호산업 인수 때보단 꺼내들 수 있는 카드가 많아지는 셈이다.

-

다만 금호타이어 매각의 판도가 어떻게 흘러갈 진 예측하기 어렵다. 박 회장이 보유한 우선매수권은 '우선거절권'(Right of First Refusal)이다. 채권단은 우선 금호산업 때처럼 시장에 금호타이어를 매물로 내놓고 시장에서 인수하고자 하는 가격을 확인해야 한다. 이 가격을 박 회장에게 제시하고 인수 여부를 묻게 된다.

금호산업은 국적항공사인 아시아나항공 경영권 지분을 보유한 회사라 경쟁 구도가 제한됐다. 원칙적으로 국내 항공기는 외국인이 취득·등록할 수 없기 때문에 해외 전략적투자자(SI) 및 해외 자금을 받은 사모펀드(PEF)의 입찰이 어려웠다.

금호타이어 매각은 이 같은 제약이 없다. 해외 SI는 물론 해외 PEF도 제한없이 입찰할 수 있다. 금호타이어는 국내에 3곳, 중국에 4곳, 베트남에 1곳의 공장을 두고 있고, 내년 미국 공장이 가동된다. 잠재적 투자자의 범위가 늘어나는만큼 호반건설 단독 응찰로 끝난 금호산업 매각과는 다른 그림이 그려질 가능성이 크다.

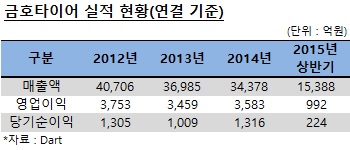

금호타이어의 현재 주가 기준 시가총액은 1조2000억원이다. 채권단은 금호타이어 공장의 가동률이 높아지고 파업 및 지배구조 문제 등이 해결되면 지분 가격이 더 오를 수 있다고 내다보고 있다. 채권단은 금호산업 매각 완료 후 금호타이어의 파업과 부진한 실적 등 현안을 해결하고 내년 중 매각을 준비하기로 했다.

일각에서는 금호타이어의 실적 회복이 뒷받침된다면 시가총액이 3조원 수준으로 오를 수 있다는 분석을 내놓고 있다. 이 경우 박 회장이 마련해야 하는 자금은 경영권프리미엄을 빼고도 1조2000억원이 넘는다. 현재 금호타이어 시가총액 수준이다.

-

[인베스트조선 유료서비스 2015년 10월 18일 08:40 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기