해외 타이어社·PEF 인수경쟁

中·美시장 영향력 넓힐 기회

-

김평모 동부증권 애널리스트는“금호타이어는 글로벌 수위권 업체와 가격경쟁력을 앞세운 신흥 타이어 업체 사이에 낀 형국”이라며“파업과 중저가 타이어 경쟁 심화 등 회사 안팎의 변수로 인해 수익성이 떨어져 있다”고 말했다.

금호타이어의 매각가격(지분100%기준)이 3조원까지 올라갈 것이란 전망이 나온다. 사업성 개선이 기대되고 대형 사모펀드(PEF)의 참여로 인수경쟁이 치열해질 수 있기 때문이다.

글로벌 타이어 업체들의 기술력이 상향 평준화 됐고, 금호타이어의 기술력도 그에 견줘 크게 뒤처지지 않는 것으로 평가된다. 워크아웃 졸업으로 부실 이미지를 덜었고, 투자도 더 활성화할 것으로 기대된다. 그룹이 풍파를 겪은 데 비해 국내에서의 브랜드 가치도 잘 지켜졌다는 분석이다.

-

미국 조지아 공장도 내년부터 상업생산에 들어간다. 금호타이어는 전세계 6500만본의 생산능력을 갖추고 있는데 중국 비중이 45%(한국 50%, 베트남 5%)다. 미국이 중국산 타이어에 고율의 관세를 부과하는 상황에서 조지아 공장(400만본)은 위험 분산 및 미국 시장 확대의 기회가 될 수 있다.

채권단 관계자는“금호타이어가 워크아웃 전부터 미국 측 승인을 받았지만 자금 문제로 설립이 늦어졌다”며“자동화 설비와 생산 효율화를 통해 국내보다 높은 13% 수준의 영업이익률을 낼 것으로 기대한다”고 말했다.

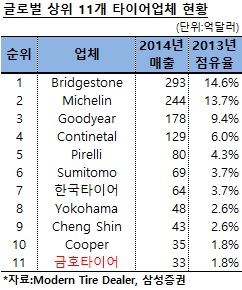

금호타이어는 1994년 글로벌 타이어업체 중 처음으로 중국에 진출했다. 이른바‘3.15 사태’로 불리는 2011년 리콜 파동으로 큰 타격을 입었으나, 불과 몇 년 전만 하더라도 중국 내 시장점유율 1·2위를 다퉜다. 기술 제휴를 맺은 일본 요코하마고무와의 협업이 가시화 할 경우 70% 수준으로 떨어진 공장가동률을 높일 수 있다.

세계 수위 업체에 비해 가격이 싸면서도 중국 현지 업체보다 신뢰도가 높다는 평가도 유효하다. 공해 문제로 중국 내 공장 신설이 막힌 점도 고려해야 한다. 금호타이어는 남경 공장을 도심 외곽으로 이전하고 있다.

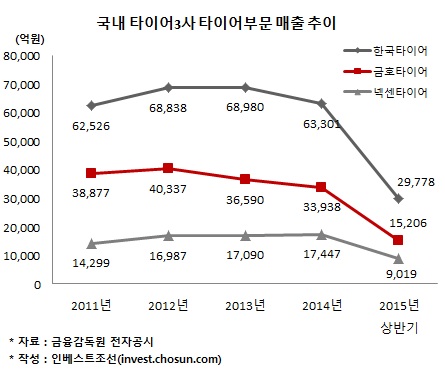

지난 3년간 10%를 오르내리던 금호타이어의 영업이익률은 올해 상반기 6.5%에 그쳤지만, 이는 파업에 따른 일시적 영향이란 평가다.

김진우 한국투자증권 애널리스트는“금호타이어 생산능력의 60% 수준인 넥센타이어의 시가총액이 1조5000억원에 달하는 점을 감안하면 금호타이어는 상당히 저평가 돼 있다”며“가동률이 100%에 근접하고 수익률도 높아진다면 시가총액 3조원도 불가능한 것은 아니다”라고 말했다.

인수 경쟁이 심화할 요인도 있다. 타이어 업체들은 금호타이어 인수를 통해 국내는 물론 중국과 미국 시장의 영향력을 확대할 수 있다. 자국 점유율 확대를 노리는 중국 타이어 업체도 잠재 인수 후보다.

-

채권단 관계자는“세계 타이어 시장은 상위 3개사를 제외한 2위권 그룹의 점유율 확보 경쟁이 치열한 상황”이라며“금호타이어는 사업 가치 이상의 전략적 가치가 있는 매물”이라고 기대했다.

몇몇 글로벌 PEF도 드라이파우더(Dry powder) 소진을 위해 금호타이어 인수를 고려 중인 것으로 알려졌다. 채권단 관계자는“업종별 최고경영자(CEO) 군을 보유하고 있는 글로벌 PEF가 노조문제 해결, 기업 이미지와 가치 개선을 위한 답이 될 수도 있다”고 말했다.

투자은행(IB)들도 박삼구 회장의 인수여력과 해외 업체의 인수의지를 저울질 하며 자문 기회를 노리고 있다. 과거 금호타이어가 워크아웃에 돌입하자 채권단에 중국 사업을 인수하겠다는 IB 행렬이 이어지기도 했다.

-

[인베스트조선 유료서비스 2015년 10월 18일 08:41 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기