'1~2년 후 경기 영향 어떨지 모른다' 기업가치 훼손 불안감도

-

쌍용양회 채권단이 매각에 박차를 가하고 있다. 이미 1년을 허비한만큼 연내 본입찰까지는 진도를 나간다는 포석이다. 태평양시멘트가 '우선매수권 침해'라며 소송을 냈지만, 내부 법률검토를 거쳐 '매각에 문제가 없다'고 판단하고 절차를 진행하고 있다.

이 같은 행동의 바탕엔 더 이상 일본 태평양시멘트의 지연 전술에 휘말려 매각의 호기를 놓칠 수 없다는 공감대가 깔려있다. 1~2년 후 경기의 영향을 어떻게 받을지 모른다는 불안감도 자리잡고 있다.

◇ 쌍용양회 주가, 채권단 장부상 이익가능 수준까지 올라

KDB산업은행 등 채권단이 쌍용양회의 대주주가 된 2005년 이후 쌍용양회 주가는 줄곧 1만원선을 밑돌았다. 2013년엔 한때 3000원대까지 떨어졌다. 지난해부터 침체된 주택건설경기가 활성화되며 쌍용양회의 이익이 크게 늘어났고, 주가도 1만원을 넘어섰다. 채권단이 매각을 시작한 것도 주가 회복에 힘입은 바가 크다.

채권단의 주축인 산업은행과 신한은행은 지난 2005년 출자전환을 통해 쌍용양회 주주가 됐다. 당시 전환가액은 주당 4만원에 달한다. 이들은 그간 충당금을 쌓으며 쌍용양회 관련 손실을 상당부분 반영했다. 쌍용양회 지분을 주당 1만원 이상에만 매각하면 장부상 이익을 볼 수 있다.

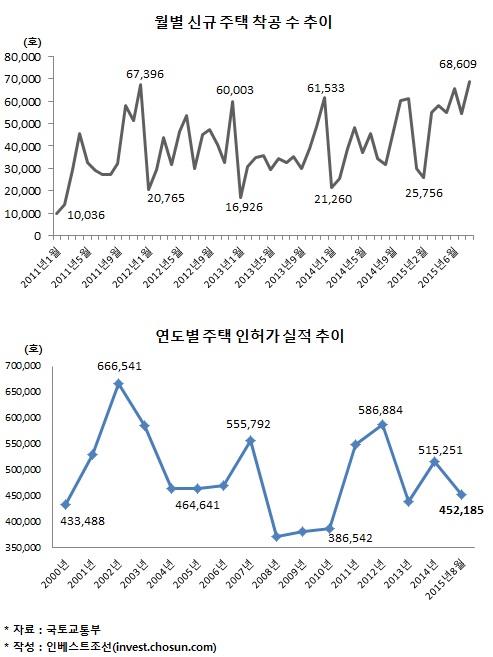

쌍용양회는 지난 8월 월간 신규 주택 착공 수가 2011년 집계 시작 이후 최대치에 이르는 등 전방산업의 경기가 좋아 지난해 실적 돌파가 확실시되는 상황이다. 시멘트 매출 비중이 50%, 이익 비중이 80%에 이르는 쌍용양회는 건설경기와 주택 착공 수가 실적의 바로미터다. 이에 힘입어 주가도 최근 2만원을 넘어섰다.

-

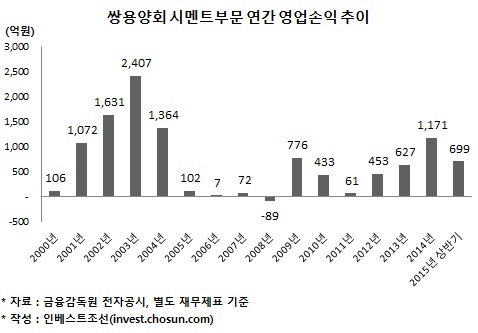

◇ 채권단 '매각 적기' 공감대 "불확실성 커지기 전에 팔자"

채권단은 지금이 쌍용양회 매각의 적기라는 데 공감대를 가지고 있다. 동양시멘트가 시장 예상을 뛰어넘는 가격으로 매각됐고, 시멘트 부문 영업이익도 지난해 10년만에 1000억원대를 넘어섰다. 주택건설경기를 가늠하는 주요 지표인 주택 인·허가 실적도 올해 8월까지 지난해 같은 기간 대비 44% 늘어났다. 2017년 상반기까지는 이 같은 호경기가 계속될 거라는 게 채권단의 전망이다.

채권단 관계자는 "매각 후에도 1~2년은 좋은 실적이 유지될 거란 전망이 있어야 제 값을 받을 수 있는 게 아니냐"며 "여기에 동양시멘트 매각으로 시장의 관심이 집중된 지금이 매각의 적기라고 판단한 것"이라고 말했다.

매각 절차가 더 늦어지면 기업가치가 훼손될 수 있다는 불안도 있다. 국내 주택건설시장은 1986년 이후 4~5년 단위로 호경기와 불경기가 순환해왔다. 전문가들은 지금을 2013년부터 시작된 제6순환기가 절정을 향해 가고 있는 시점으로 분석한다. 순환주기에 따라 2017년 이후엔 다시 시장이 하락세로 접어들 가능성이 있다. 매각 시점이 늦어질수록 불확실성이 커질 수 있는 셈이다.

-

◇ 태평양시멘트 '느린 걸음'에 채권단 '실력 행사'

그러나 매각과 관련한 채권단의 보폭과 태평양시멘트의 보폭은 크게 달랐다. 채권단은 지난해 10월 공개 매각 결정 이후 태평양시멘트에 지속적으로 우선매수권 행사 여부를 밝히라고 요구했다. 태평양시멘트는 지난 3월에야 "공개 매각 절차를 중단해달라"는 의견을 전달했다. 그 후 양측은 몇 차례 협상을 가졌지만 구체적인 이야기는 오가지 않았다.

채권단은 태평양시멘트의 보폭에 발을 맞추다간 매각 시기를 놓칠 수 있다고 판단했다. 태평양시멘트에 충분한 시간을 줬다고 판단한 채권단은 과반수에 가까운 지분율을 지렛대 삼아 실력 행사에 나선 것이다.

쌍용양회 공개 매각 절차는 12일부터 시작된다. 산업은행 관계자는 "태평양시멘트가 제기한 소송의 결과를 기다리려면 대법원 최종 결론까지 몇 년이 걸릴지도 모른다"며 "내부 법률 검토를 거친만큼 매각엔 무리가 없을 것"이라고 말했다.

-

[인베스트조선 유료서비스 2015년 10월 11일 09:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기