대우증권 '마지막 대형증권사 매물' 메리트 사라져

현대증권 재매각도 대우증권 영향 받을 듯

-

현대증권의 매각 불발의 불똥이 대우증권 매각으로 튈 전망이다. 원매자 입장에서 인수할만한 '대체재'가 생겼기 때문에 대우증권 인수에 올인(All-in)하지 않아도 될 환경이 조성됐다.

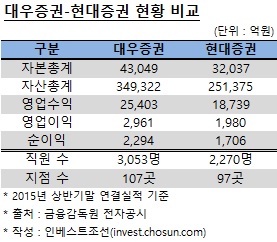

지난 8일 매각 절차에 들어간 대우증권이 주목을 받은 이유는 '업계 1위가 될 수 있는 마지막 기회'라는 인식 때문이었다. 우리투자증권(현 NH투자증권) 매각이 완료됐고, 현대증권 매각이 막바지에 이른 상황에서 대우증권은 자기자본 3조원 이상의 대형 증권사 중 마지막 매물로 여겨졌다.

현대증권 매각이 무산되며 이 같은 인식은 효력을 잃었다. 대우증권의 자기자본이 4조3000억원, 현대증권이 3조2000억원으로 다소 차이가 있지만, 둘다 종합금융투자사업자 라이선스를 가졌고 업계 최대 수준의 영업망과 인적자원을 보유하고 있다.

오히려 현재 언급되고 있는 가격 수준을 고려하면 대우증권(최대 2조원 추정)보다 현대증권(6470억원에 매각 추진)이 더 매력적이지 않느냐는 분석도 나온다.

-

IB업계 관계자는 "대우증권을 꼭 인수하지 않아도 노릴 수 있는 매물이 생겼다는 점이 가장 큰 변화"라며 "대체재가 생긴만큼 대우증권 매각에 직·간접적인 영향이 있을 것"이라고 말했다.

대우증권 최대주주인 KDB산업은행은 일단 매각 공고를 낸만큼 당초 일정대로 매각을 추진하겠다는 입장이다. 현대증권이 다시 매물로 나올 가능성이 있다고 해서 매각을 없던 일로 돌릴 수 없는데다, 대우증권이 매물로서 충분한 경쟁력을 갖췄다는 판단이다.

산업은행 관계자는 "일부 영향을 받을 수도 있긴 하겠지만 당장 현대증권이 다시 매물로 나오는 건 아니지 않나"며 "매각 일정에 변동은 없다"고 밝혔다.

그럼에도 불구, 산업은행도 당혹감은 감추기 힘든 표정이다. 당초 산업은행은 복수의 대형 증권사가 시장에 매물로 나올 경우 흥행에 문제가 있을 수 있다고 판단해 '현대증권 매각 완료 후 대우증권 매각'이라는 원칙을 세웠다.

산업은행이 지난 7월말 대우증권 매각 준비에 착수한 건 이와 무관하지 않다. 현대상선과 오릭스프라이빗에쿼티는 지난 6월 주식매매계약(SPA)을 체결했고, 큰 문제가 없다면 대주주 변경 승인이 8월(신청 후 60일)을 전후해 날 예정이었던 까닭이다. 산업은행 일각에서는 거래를 철회한 오릭스를 강하게 성토하는 목소리가 나올 정도다.

두 증권사 매각의 성격이 다를 수 있다는 점은 변수다. 대우증권 매각은 완전한 경영권 매각이다. 현대증권 매각은 현대그룹이 우선매수권을 갖는 방식으로 거래를 진행했다. 잠시 경영권을 맡겨둔다는 파킹딜(parking-deal) 논란이 나온 것도 그 때문이다. 만약 현대그룹이 현대증권 재매각에서도 우선매수권을 요구한다면 KB금융지주나 미래에셋증권같은 전략적 투자자(SI)들이 현대증권을 대체재로 염두에 둘 이유가 없다.

현대증권 재매각이 언제, 어떻게 진행될진 결정되지 않았다. 현대그룹이 다시 우선매수권을 요구할 가능성도 현재로선 미지수다. 일단 현대증권은 산업은행과의 협의를 거쳐 결정한다는 입장이다. 증권업계에서는 대우증권 매각을 피해 내년 상반기 이후 재매각을 추진할 거라는 전망이 나온다.

현대상선의 입장에 따라 재매각 여부나 거래의 구조에 대해서는 변화의 여지가 있다는 평가다. 지금같은 해운업 불황이 계속되면 현대상선은 현대증권 재매각에 나서지 않을 수 없는 입장이 된다. 내년 해운업황이 개선돼 현대상선의 자금 사정이 좋아진다면 급하게 현대증권을 팔아야 하는 이유가 줄어든다. 올 상반기 현대상선은 연결기준 589억원의 영업손실을 냈다. 지난해 같은 기간(1259억원 손실)에 비해선 개선됐지만 여전히 적자를 면치 못했다.

현대그룹 관계자는 "현대증권 재매각 추진 여부 및 시기는 산업은행과 상의해 결정할 것"이라고 말했다. 산업은행 내 대우증권 매각은 정책기획부문 기획조정부에서, 현대그룹 계열은 기업금융부문 기업금융2실에서 담당하고 있다.

-

[인베스트조선 유료서비스 2015년 10월 20일 13:54 게재]

이미지 크게보기

이미지 크게보기