자회사 통해 광산-운송-시멘트-레미콘 수직계열화

쌍용머티리얼·정보통신, 사업 연관성-매출 의존도 낮아

-

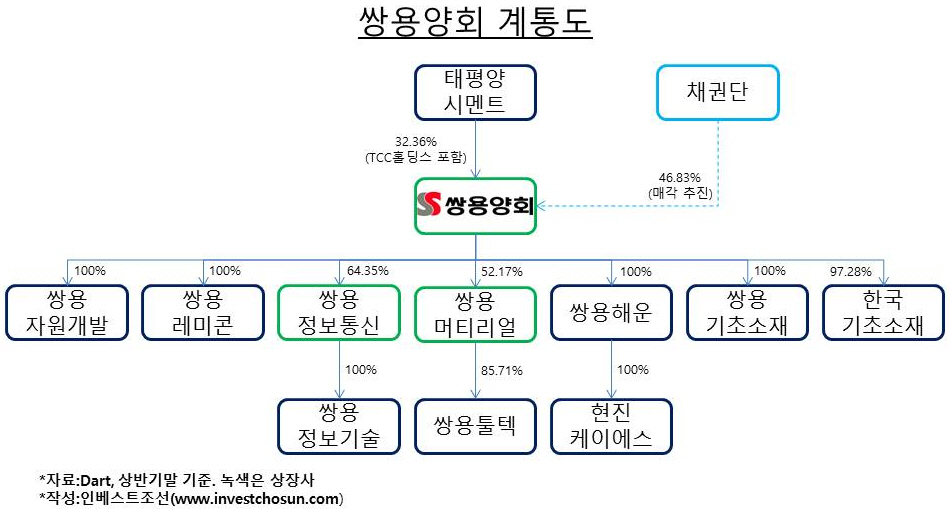

쌍용양회는 총 7곳의 자회사(손자회사 포함 11곳)를 거느리며 광산부터 운송, 시멘트, 레미콘까지 수직계열화를 이루고 있다. 쌍용양회를 인수하면 시멘트 제조에 필요한 인프라를 대부분 확보할 수 있다는 게 장점으로 꼽힌다.

쌍용양회와 사업 연관성이 거의 없는 비(非) 시멘트 부문 자회사는 원하지 않을 경우 큰 어려움 없이 매각이 가능하다. 이는 인수자 입장에서 투자 회수를 앞당길 수 있는 긍정적 요인으로 분석된다.

◇ 장부가 기준 가치 2700억여원…5곳은 쌍용양회와 업무상 밀접

쌍용양회는 자회사 7곳의 지분 가치는 모두 2693억원(상반기 말 장부가 기준)이다. 자회사 지분율이 대부분 100%이고, 상장사인 쌍용정보통신과 쌍용머티리얼도 50% 이상 보유해 경영권을 확실히 확보하고 있다.

-

동해·영월 등에 광산을 보유하고 있는 쌍용자원개발의 장부상 가치가 716억원으로 가장 크다. 광업전문회사로서 시멘트용 석회석 및 골재 등 비시멘트 제품을 생산해 주로 쌍용양회에 납품한다. 지난해 매출 1141억원 중 665억원은 쌍용양회로부터 발생했다.

쌍용양회는 쌍용자원개발로부터 원료를 받아 시멘트를 만든다. 이중 일부 반제품은 자회사인 쌍용기초소재와 한국기초소재에 넘긴다. 이들은 제철 부산물인 슬래그 반제품에 섞어 슬래그시멘트를 만든다. 두 자회사는 합쳐서 연간 1000억원 안팎의 매출을 내고 있다.

쌍용레미콘은 2009년 쌍용양회의 레미콘 및 골재사업부문이 분할돼 신설됐다. 주로 쌍용양회로부터 시멘트를 조달해 레미콘으로 가공한다. 지난해 전국 레미콘 출하량을 기준으로 유진기업과 삼표를 이은 3위 업체다.

쌍용해운은 시멘트 전용선(사선 12척, 용선 5척)을 이용해 쌍용양회 동해공장과 라파즈한라 옥계공장에서 생산되는 시멘트 및 원료를 국내외 항만으로 수송하고 하역하는 사업을 한다.

쌍용양회를 인수하면 석회석 광산은 물론 국내 1위 시멘트 업체, 국내 3위 레미콘 업체, 시멘트 운반에 특화된 해운사까지 보유하게 되는 셈이다.

-

◇ 시멘트와 거리 먼 머티리얼·정보통신, 매각 가능 자산

자회사 중 쌍용머티리얼과 쌍용정보통신은 시멘트 사업과의 연관성이 거의 없다. 쌍용양회 계열사와의 내부 매출도 미미해 독자적인 생존 구조를 갖추고 있다. 두 회사 모두 상장사라 경영권 지분은 물론, 소수 지분 매각이 상대적으로 쉽다는 평가다.

쌍용양회 인수자 입장에선 시멘트 사업과 큰 연관이 없는 자회사 지분을 매각해 조기에 투자 회수에 나설 수 있다.

쌍용머티리얼은 지난 2000년 쌍용양회에서 분사해 설립된 회사로 페라이트 마그네트(모터용 자석)와 세라믹 사업을 한다. 페라이트 부문이 매출의 3분의 2를 차지하며 국내 46%, 세계 12%의 점유율을 확보하고 있다. 세라믹 사업 중 마그네트론 스템(Magnetron Stem, 전자기파를 발생시켜 열을 내는 전자레인지용 부품)은 세계에서 38%의 점유율을 차지하는 등 알짜 계열사로 꼽힌다.

쌍용정보통신은 SI(System Intergration;시스템 통합)사업과 IT 인프라 사업을 한다. KT와 오랜 기간 IT인프라 구축 사업을 진행해왔으며, 한국토지주택공사, 서울시데이터센터, 한국거래소, 국민건강보험공단 등 공공기관의 사업을 수주해왔다. 지난 1984년 군납적격업체로 등록되며 국내 국방 SI라는 사업영역을 개척했고, 올해는 1472억원 규모 해군 전술지휘자동화체계(C4I) 사업 우선협상대상자로도 선정됐다.

쌍용양회 인수를 검토 중인 투자은행(IB) 업계 관계자는 "쌍용양회를 인수할 경우 시멘트와 관련이 없는 자회사의 매각이 본격적으로 추진될 가능성이 있다"며 "특히 사모펀드가 인수한다면 자회사 매각을 조기 투자회수의 기회로 삼을 수 있을 것"이라고 말했다.

-

[인베스트조선 유료서비스 2015년 10월 27일 18:37 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기