3분기 실적반영

-

한국기업평가(이하 한기평)이 조선사들의 3분기 실적을 반영해 신용등급을 일괄 하향조정했다.

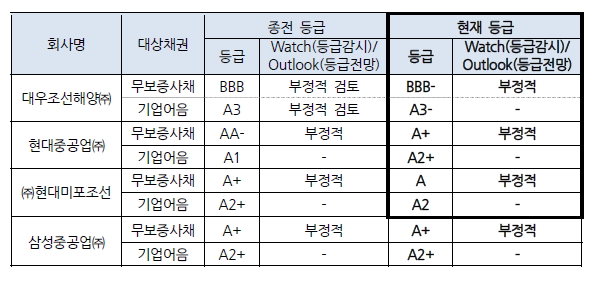

한기평은 6일 대우조선해양·현대중공업·현대미포조선의 신용등급을 각각 BBB-, A+, A로 한 단계씩 떨어뜨렸다. 등급전망은 모두 부정적(Negative)을 부여했다. 삼성중공업의 경우 신용등급과 등급전망을 기존대로 유지했다.

-

대우조선해양은 산업은행의 지원 결정으로 유동성 위험이 완화됐지만, 사업 및 재무적 펀더멘털이 크게 훼손된 점이 등급조정에 반영됐다.

한기평은 "해양 시설물 공사들의 진행에 대한 불확실성이 확대되고 있어, 손익 및 현금흐름의 구조적인 회복도 당초 예상보다 지연될 것"이라고 전망했다.

현대중공업은 최근 부각되고 있는 시추선 계약 취소 2건(현대삼호중공업 1척, 현대중공업 1척)으로 3962억원의 손실이 추가되면서 신용등급이 하락했다.

한기평은 "예상을 넘어서는 손실이 재차 발생하면서 공정 및 계약 관리 능력에 대한 우려가 커지고 있으며, 현재 수주잔고 및 인도 스케줄에 고려했을 때 단기간에 공정 부담이 해소되긴 쉽지 않을 것"이라고 설명했다.

일부 대형 해양부문 공사의 경우, 초기 단계에서 손실이 발생함에 따라 추가 손실발생 가능성이 여전한 것으로 판단됐다. 자회사인 현대미포조선의 신인도도 하락하며 신용등급에 반영됐다.

삼성중공업은 대규모 손실이 발생했던 프로젝트들의 공정률(2015년 9월말 현재 Ichthys CPF 약 69%, Egina FPSO 약 27% 등)이 여전히 높지 않고 공정 진행도 늦어지고 있다. 인도시점(Ichthys CPF 2016년 6월, Egina FPSO 2017년 3분기 예정)까지 예기치 않은 원가 발생 가능성을 배제할 수 없는 상황이다.

한기평은 "일부 드릴쉽(Drillship)의 인도 연기에 따른 운전자본 부담 증가와 높은 해양 프로젝트 비중에 따른 야드의 공정 부담 등을 감안해 삼성중공업의 부정적(Negative) 등급전망을 유지한다"고 밝혔다.

한기평은 조선업계의 프로젝트 현황 및 사업 전반에 대한 검토를 통해 공정관리 능력 및 영업실적의 회복시점에 대해 지속적으로 점검할 것이라고 덧붙였다.

-

[인베스트조선 유료서비스 2015년 11월 06일 09:04 게재]

이미지 크게보기

이미지 크게보기