채권단 '근본적·혁신적 자구안' 요구…사재출연·경영권 포기 등 해석

-

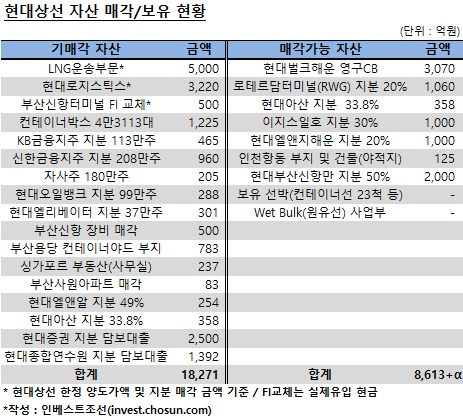

현대상선은 지난 2년간 2조원에 달하는 자산을 매각했다. 함께 넘긴 부채까지 포함하면 3조원에 가깝다. 재무사정은 나아지지 않았다. 추가 자산 매각 여력은 1조원에 미치지 못한다.

KDB산업은행을 비롯한 채권단도 이런 사실을 인지하고 있다. 그럼에도 '근본적이고 혁신적인 새 자구안'을 요구했다. 자산 매각은 기본이고 그 이상이 담겨야 한다는 것이다. 작게는 현정은 회장의 사채 출연부터 크게는 현대상선 경영권 포기까지 해석은 다양하다.

◇ 터미널·원유선사업부까지 팔아도 1조 남짓 확보

-

추가 자구안을 마련해야할 핵심은 현대상선이다. 현대상선은 올해 해운업 최대 성수기인 3분기에도 적자를 냈다. 내년에 갚아야 할 차입금은 회사채 신속인수제 차환물량을 제외해도 1조원이 넘는다.

자산을 팔아 현금을 만들고 부채를 줄여야 하지만, 이미 2년간의 자산 매각으로 팔만한 물건이 별로 남지 않았다는 게 현대상선의 고민이다. 사업부 추가 분할매각까지 가정했을 때 현대상선이 확보할 수 있는 현금은 1조원 안팎으로 추정된다.

연내 발행을 추진 중인 영구전환사채(Hybrid CB) 3000억원은 벌크전용선사업부와 미국 터미널 2곳의 지분을 묶어 유동화하는 것이다. 이는 지난 2013년 발표한 자구안에도 담겨있던 내용이지만, 한 차례 매각에 실패한 후 유동화로 방향을 바꿔 재추진하고 있다.

벌크전용선사업부를 분할한 뒤에도 원유선(Wet bulk) 사업부는 남아있다. 이 역시 분할 매각이 가능하다. 현대상선은 에쓰오일, 페트론 등과 1~5년단위로 원유수송계약을 맺고 있다. 다만 사업부 연매출이 4000억원 규모로 크지 않고, 계약 기간이 건화물(Dry bulk)에 비해 길지 않아 어느 정도 가치를 인정받을 수 있을 진 미지수다.

터미널 지분을 팔면 3000억원 정도를 조달할 수 있다. 현대상선은 최근 개장한 네덜란드 로테르담터미널(RWG) 지분 20%를 보유하고 있다 1000억원 규모다. 현대부산신항만 지분도 50%를 보유하고 있다. 2013년 매각을 검토했지만, 재무적 투자자(FI) 교체로 500억원을 확보하는 선에서 마무리했다. 이를 전체 매각하면 2000억원의 자금 확보가 가능할 것으로 분석된다.

매각할만한 주식은 거의 남지 않았다. 신한금융지주 주식 등 시장성 있는 지분은 이미 모두 매각했다. 계열사 지분은 최근 매각하거나 담보로 제공하고, 현대아산 지분 33.8% 정도만 가지고 있다. 358억원 규모다. 부동산도 마찬가지다. 팔만한 자산은 인천 항동 야적지 정도가 남아있다. 건물 포함 장부가액이 125억원 수준이다.

◇ 사재출연·경영권 매각…현 회장 결단에 달려

이 정도의 자구안으로 채권단을 만족시킬 수 있을지는 부정적이다. 단순히 자산만 판다고 경쟁력이 회복되는 것도 아니다. 벌크사업부 및 터미널 지분을 매각하고 나면 현대상선의 사업은 컨테이너선에만 국한돼 시황의 영향을 더 많이 받게되고, 현금창출력도 줄어든다.

주채권은행인 산업은행 관계자는 "어떤 자산을 팔라 말라 지시할 입장이 아니다"라면서도 "보다 근본적인 대책을 요구하는 것"이라고 말했다.

금융권 일각에서는 이런 채권단의 입장을 박삼구 금호아시아나그룹 회장처럼 '현정은 회장이 대규모 사재를 출연하라'는 것이라고 해석한다. 다른 일각에서는 최은영 유수홀딩스 회장처럼 '주력 사업의 경영권을 내놓고 일가(一家)의 도움을 받으라'는 메시지로 읽고 있다. 양쪽 다 산업은행 등 채권단이 비교적 성공적인 구조조정이라고 평가하는 사례다.

어느 쪽이던 현정은 회장의 결단이 필요한 상황이다. 현대상선을 내놓는다면 그룹 매출의 70%를 차지하는 주력 사업을 포기하게 된다. 부실해진 기업 누가 사가려 할지도 고민해야 한다. 범현대가로의 매각을 위해선 반목의 세월을 넘어야 한다. 산업은행은 대우조선해양 사태 이후 직접 지원 및 경영권 양수를 눈에 띄게 꺼리고 있다.

정부의 입장도 변수다. 금융위원회가 중심으로 구성된 범정부 구조조정 협의체는 이르면 이달 중 해운업 등 위기산업에 대한 보고서를 내놓는다. 보고서에서 가이드라인을 제시하면 채권은행이 기업과 협의해 구조조정을 진행한다. 정부의 가이드라인에 따라 현대그룹이 새로 내놓을 자구안에 대한 채권단의 평가가 달라질 수 있는 구조다.

-

[인베스트조선 유료서비스 2015년 11월 15일 07:00 게재]

이미지 크게보기

이미지 크게보기