기업가치, 1조원 소폭 웃도는 수준…"2조원 기대는 너무 커"

두산 공작기계 사업, 시장 지배적 수준과는 거리 멀어

-

두산인프라코어의 공작기계사업부 인수 경쟁은 MBK파트너스와 스탠다드차타드프라이빗에쿼티(SC PE)의 대결로 압축되고 있다. 두 곳은 두산과 한 차례씩 거래 경험을 갖고 있다.

다만 매각가로 거론하고 있는 2조원은 지나친 기대란 의견이 압도적이다. 사모펀드(PEF)의 특성상 제시할 수 있는 가격이 제한적이고, 공작기계사업이 가파르게 성장하는 사업이 아니란 점을 감안해야 한다는 지적들도 나오고 있다.

18일 투자은행(IB) 업계에 따르면, MBK파트너스는 윤종하 부회장이 직접 인수를 지휘하고 있다. 윤 부회장이 기업 인수 전면에 나선 건 2013년 ING생명 이후 처음이다. 현재 메릴린치를 인수자문사로 선정하고 하나금융투자와 우리은행 등으로부터 인수금융을 제공받기로 했다. 한 PE관계자는 "두산공작기계는 MBK가 얼마를 써서 낼지 여부만 남은 것 아니냐는 얘기가 있을 정도"라고 전했다. MBK파트너스는 지난 2008년말 두산그룹에서 두산테크팩(현, 테크팩솔루션)을 인수해 2014년에 동원그룹에 매각한 바 있다.

김태엽 대표가 이끌고 있는 SC PE에 대해선 인수 참여의 진정성에 대한 의문이 일기도 했지만 해외에서 전략적투자자(SI)를 확보했다는 소식과 함께 유력 후보로 떠올랐다. 최근 한국투자증권, 신한은행 등과 인수금융 논의를 진행하고 있으며 자문단 선정도 일단락 졌다. SI는 베일에 싸여있다. 효성그룹이 내놓은 패키징 사업부 인수 때도 삼양사를 숨기고 거래를 진행했다. SC PE도 두산그룹과 인연이 있다. 지난 2011년 두산인프라코어가 매각한 지게차 사업부에 투자한 바 있다.

본입찰 결과를 지켜봐야겠지만 예비입찰에 참여한 모건스탠리프라이빗에쿼티(MSPE)를 비롯한 해외 SI들은 유력 후보에서는 배제되는 모습이다. 정통한 한 관계자는 "SI들이 인수가를 높게 제시할 가능성이 낮고 두산그룹도 PE를 우선 순위에 두고 있다"고 말했다.

-

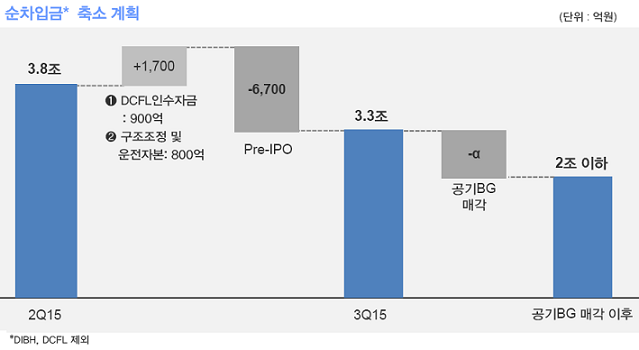

이미지 크게보기

이미지 크게보기- 출처 : 두산인프라코어 IR자료

관건은 가격이다. 두산인프라코어가 올해 3분기 실적 발표와 함께 내놓은 기업설명회 자료에 보면 공작기계 사업부 매각가를 최소 1조4000억원 이상을 기대하고 있는 것으로 보인다. 두산인프라코어가 10월 초에 물적분할을 발표하며 공시한 증권신고서에 따르면, 공작기계 사업부의 차입금 1660억원, 현금성자산은 500억원 정도였다. IB업계에선 그러나 경영권 프리미엄을 고려해도 공작기계 시장 상황을 감안했을 때 1조 내외란 평가도 내놓고 있다.

두산인프라코어는 티저 레터(Teaser Letter)에 두산 공작기계의 실적이 가파르게 성장할 것이란 전망을 담았지만, 한 IB업계 관계자는 "고품질, 고가격 정책을 유지해온 일본 공작기계사들이 엔화 가치가 하락하자 제품 가격을 낮추고 있고, 중국기업들이 공작기계 시장을 빠른 속도로 치고 올라오고 있다"며 "중저가, 중품질 중심인 두산인프라코어의 위치가 애매해지고 있다"고 말했다.

-

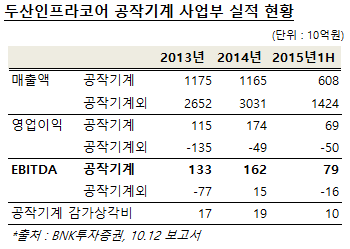

인수전에 참여한 한 후보측은 "세계 주요 공작기계 생산 기업의 기업가치가 상각전이익(EBITDA)의 5~6배 수준에서 형성되고 있다"며 "경영권프리미엄과 경쟁상황을 고려하면 1조2000억 정도에서 위닝프라이스(Winning Price)가 형성될 것 같다"고 예상했다. 지난해 두산 공작기계의 EBITDA는 1600억원 정도다.

두산인프라코어가 물적분할 대신 사업양수도를 택한 이유는 비용과 세금 등을 종합적으로 고려한 것으로 보인다. 사업부를 빠르게 정리하고자 한다면 사업양수도가 유리하다. SI들은 기존 사업부 통합 절차 면에서 사업양수도를 선호한다. 매도자 입장에서는 거래 종결이 무산되는 상황도 대비할 수 있다. 다만 주주들의 반대매수청구권, 채권자의 동의 여부에 대응해야 한다.

물적분할 후 신설 회사를 사올 경우 합병 절차를 밟아야 하는 번거로움이 있다. 또 세금 혜택을 받으려면 분할 후 일정 기간 지분 50% 이상 보유하고 해당 사업을 꾸준히 유지해야 하는 등 일정 요건을 충족해야 하는 부담이 따른다.

두산인프라코어는 12월 둘째 주에 본입찰을 실시하고 우선협상대상자를 선정할 예정이다. 거래 종결은 내년 초가 될 전망이다. 매각주관사는 크레디트스위스(CS)다.

한편, 지난 2005년 두산중공업이 옛 대우종합기계를 인수할 때 공작기계 사업부를 제외하는 방안을 검토했던 사실도 회자되고 있다. 이는 당시 매각자였던 한국자산관리공사(캠코)가 반대로 무산되긴 했으나 지금 상황에서 보면 두산인프라코어에 재무구조를 개선할 수 있는 기회를 주고 있기 때문이다.

-

[인베스트조선 유료서비스 2015년 11월 19일 10:49 게재]