KTB證 신용도 하락, KTB PE의 동부익스프레스 등 매각 지연 원인

-

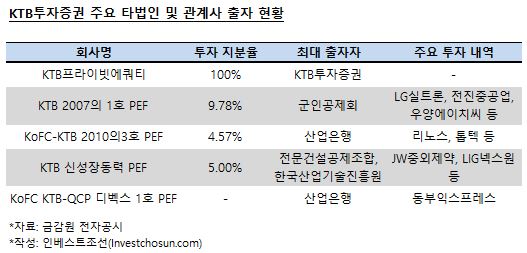

KTB투자증권의 신용등급 하락 배경에는 동부익스프레스 매각 실패도 한몫 했다.

지난 2일 한국기업평가는 KTB증권의 기업신용등급을 A(부정적)에서 A-(안정적)으로 조정하면서 두 가지 이유를 들었다. 영업순수익 점유율이 낮은 점, LG실트론과 전진중공업, 동부익스프레스에 대한 투자회수 지연을 꼽았다.

지난 6월 한기평은 KTB증권과 종속회사의 투자자산 회수가 원활하게 이뤄지지 않는 경우 등급 하향을 검토할 수 있다고 밝힌 바 있다.

-

한 신용평가업계 관계자는 "KTB증권의 기존 투자자산의 회수 지연 여부도 하향 조정 근거였는데 동부익스프레스 매각 무산도 여기에 해당됐다"며 "전진중공업이나 동부익스프레스가 큰 투자 자산으로 회수가 되면 이익 실현이 가능하나 신용도 측면에서는 위험이 과도한 투자"라고 지적했다.

LG실트론과 전진중공업이 담겨 있는 KTB PE의 2007호에는 KTB증권이 약 10% 가량을 지분출자했고 동부익스프레스 투자에는 운용사(GP) 의무출자금을 KTB증권이 지원한 것으로 알려졌다.

한 IB업계 관계자는 "KTB증권의 자금조달 비용 상승이 예상된다"며 "투자 수익성이 더 낮아질 수 있다"고 말했다.

[인베스트조선 유료서비스 2015년 12월 06일 07:00 게재]

-

[인베스트조선 유료서비스 2015년 12월 07일 16:31 게재]

이미지 크게보기

이미지 크게보기