이랜드월드·이랜드리테일·이랜드파크 등급전망 '부정적' 조정

3분기 누적 EBIT이익률 6.1%…3년평균치比 2.1%포인트 감소

3분기 누적 EBIT이익률 6.1%…3년평균치比 2.1%포인트 감소

-

이랜드그룹 주요 계열사의 신인도가 떨어졌다. 중국 패션사업의 영업수익성이 하락할 것이란 전망을 반영한 결과다.

NICE신용평가(이하 NICE신평)는 15일 이랜드월드(BBB+)·이랜드리테일(BBB+)·이랜드파크(BBB)의 장기신용등급 전망을 기존 '안정적'에서 '부정적'으로 각각 조정했다. 이랜드리테일의 단기신용등급은 기존 'A2-'에서 'A3+'로 하향조정됐다.

이랜드그룹의 3분기까지 누적 '매출액 대비 영업이익(EBIT)' 지표는 6.1%를 기록했다. 이는 직전 3개년의 같은 기간 평균치(8.2%)보다 2.1%포인트 감소한 수치다.

NICE신평은 "중국 패션사업에서 신규브랜드 런칭·매장확장 등에 따른 비용증가로 수익성이 추세적으로 저하됐다"며 "중국 경제성장률 둔화와 유통채널 변화 등으로 인해 수익성 회복 가능성이 낮은 것으로 판단한다"고 밝혔다.

▲중국 패션사업 환경변화에 대한 대응수준 ▲사업확장 과정에서 발생하는 자금소요 규모 및 이에 따른 재무부담 변동수준 ▲킴스클럽 매각 결정에 따른 그룹 전반의 사업 및 재무적 영향 등이 향후 이랜드그룹의 모니터링 요소로 꼽혔다.

-

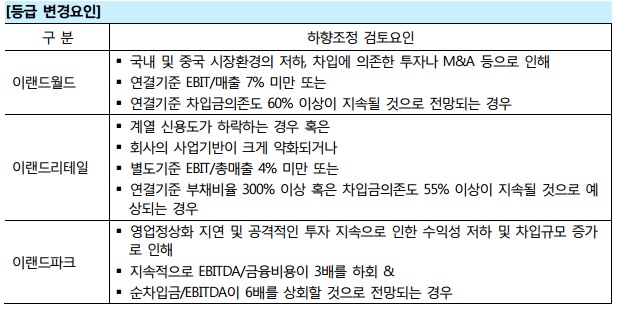

계열사별 등급하향 검토요인은 위 표와 같이 제시됐다. NICE신평은 "각 지표에 대한 판단을 향후 신용등급에 반영할 것"이라고 덧붙였다.

-

[인베스트조선 유료서비스 2015년 12월 15일 15:49 게재]

이미지 크게보기

이미지 크게보기