금리 상승기 평가손실 회피 차원

2014년까진 매도가능증권 늘려 RBC비율 상승

-

국내 보험사들이 '금리 상승기' 대비에 나섰다. 올해 새로 취득한 유가증권 중 상당량을 '만기보유증권'으로 분류한 것이다.

보험사들은 최근 수년간 매 분기 시가로 가치를 평가해 손익을 반영하는 매도가능증권을 늘리며 금리 하락에 따른 이득을 챙겨왔다. 이는 지급여력(RBC)비율 '뻥튀기' 논란을 불러 일으키기도 했다.

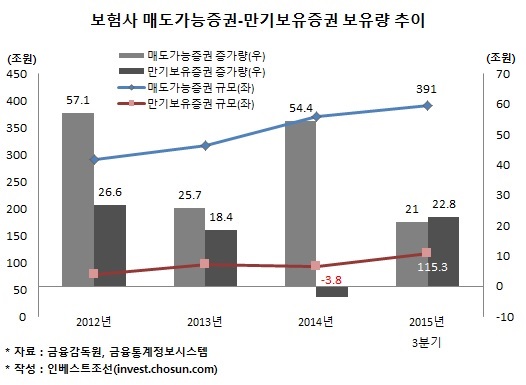

12일 금융감독원에 따르면 올 9월말 기준 국내 보험사(생명보험사 및 손해보험사 합산) 일반계정 기준 만기보유증권 투자 규모는 115조3000억여원으로 나타났다. 이는 2014년말 대비 22조8000억여원 늘어난 것이다. 같은 기간 매도가능증권 투자 규모는 370조여원에서 391조여원으로 21조원 늘어났다.

만기보유증권 증가량이 매도가능증권 증가량을 추월한 건 2012년 이후 3년만에 처음이다. 아직 올해 실적 집계가 끝나지 않았지만, 올 연말 기준으로도 이 같은 흐름은 크게 달라지지 않을거란 게 보험업계의 관측이다.

이는 올해 본격화할 금리 상승기를 고려한 움직임으로 분석된다. 만기보유증권은 장부가격으로 평가해 장부에 반영한다. 금리가 오르더라도 평가손실이 발생하지 않는다. 반면 매도가능증권은 금리 상승시 평가손실을 낼 수 있다.

보험사들은 2014년까지 매입한 유가증권 대부분을 매도가능증권으로 분류해왔다. 만기보유증권으로 분류한 채권을 매도가능증권으로 재분류하기도 했다. 2014년 보험사 매도가능증권 투자총액이 54조원 이상 늘어나고, 만기보유증권은 4조원 가까이 줄어든 건 이 때문이다.

2013년을 전후해 미래에셋생명, 동부생명, KDB생명, 동양생명, 흥국생명 등이 채권을 재분류했다. 2014년 하반기엔 한화생명이 보유 중이던 만기보유증권 12조여원 전량을 매도가능증권으로 전환했다. 2014년 6월말 261.4%였던 한화생명의 RBC 비율은 같은해 말 318.1%로 올랐다.

지난해 말 미국 연방준비제도(Fed)가 연방공개시장위원회(FOMC)에서 기준 금리를 0.25% 올리기로 하며 연내 국내 기준금리 인상 압력도 커진 상황이다. 이미 국고채 등 주요 채권 금리는 지난해 10월부터 상승추세로 돌아섰다.

한 보험사 관계자는 "국내 기준금리 인상 여부를 확신할 순 없지만, 리스크 대비 차원에서 지금은 만기보유증권을 늘리는 게 유리하다고 본다"며 "국제회계기준(IFRS4) 2단계 도입을 앞두고 RBC비율 관리가 어려운 상황에서 매도가능증권 평가손실을 최소화할 필요성이 있다"고 말했다.

일부 보험사는 매도가능증권으로 분류했던 일부 채권을 만기보유증권 계정으로 다시 돌리고 있다. 지난해 미래에셋생명은 4조9000억여원, 동양생명은 2조여원의 매도가능증권을 만기보유증권으로 재분류했다. 기업회계기준서에 따르면 매도가능증권으로 분류한 만기보유증권은 2개 회계연도가 지난 이후 다시 만기보유증권으로 재분류할 수 있다.

-

[인베스트조선 유료서비스 2016년 01월 12일 14:21 게재]

이미지 크게보기

이미지 크게보기