대형사중에선 한화생명, 2.75% 최저이율보증 상품 팔아

PB “고객들에게 적극권장”

보험사 투자담당 “운용수익률 맞추기 힘들 것”

-

생명보험사들이 제 살 깎아 먹기식 상품 판매를 지속하고 있다. 그간 실적을 목 죄어온 역마진 우려가 사그라지기는커녕 더욱 커지고 있다. 외형성장을 위해 일단 팔고 보자는 식의 관행이 지속되고 있다는 지적이다.

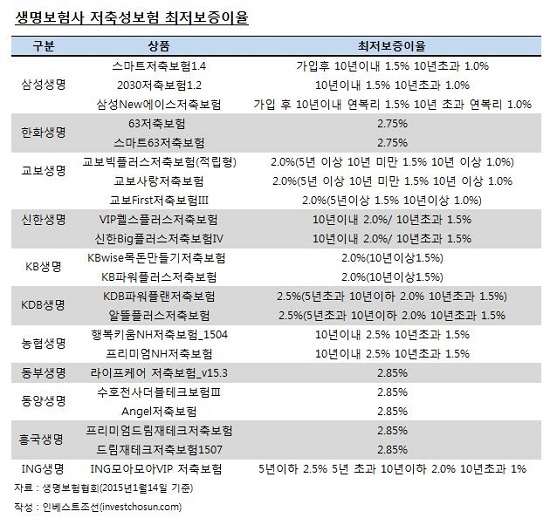

생명보험협회에 따르면 14일 현재 보험사들이 판매하고 있는 저축성보험 상품 중 40%가량이 최저보증이율을 제공한다. 기본적으로 금리연동형 상품이지만, 최저보증이율 이상의 금리를 주겠다고 약속한 상품들이다. 대부분이 현재 기준금리인 1.5% 이상의 최저보증이율을 제시한다.

-

은행계보험사와 중소형보험사들이 판매에 적극적이다. 신한생명, KB생명, 농협생명, KDB생명, 하나생명, DGB생명은 2%이상의 최저보증이율을 보장하는 상품을 판매한다. 농협생명과 KDB생명은 2.5%의 최저보증이율을 제공하는 저축성보험 판매를 통해 고객유치에 나서고 있다.

중소형보험사 중에선 흥국생명, 동양생명, 동부생명이 고금리 저축성보험 상품을 선보이고 있다. 흥국생명의 프리미엄드림재테크저축보험과 드림재테크저축보험은 업계 최고 수준인 2.85%의 최저보증이율을 보장한다. 동양생명과 동부생명도 각각 수호천사더블테크보험, 라이프케어 저축보험 상품 등을 통해 최저보증이율 2.85%의 저축성 보험을 팔고 있다. MBK파트너스가 인수한 ING생명은 2.5%의 최저보증이율 상품을 판매 중이다.

외국계 보험사들은 이런 상품을 거의 취급하지 않고 있다. 에이스생명이 2.0%의 최저보증이율을 보장하는 상품을 선보이고 있는 정도다.

대형사 중에선 한화생명이 눈에 띈다. 한화생명의 63저축보험, 스마트63저축보험은 2.75%로 최저보증이율을 보장한다. 경쟁사인 삼성생명과 교보생명의 저축성보험과 비교해 높게는 1.25%이상의 최저보증이율을 제공한다.

고금리 저축성 상품이 늘어나며 지난 2013년, 2014년 역성장했던 저축성보험 수입보험료는 지난해 3년만에 전년대비 3.7% 증가한 것으로 추산된다. 중장기적인 자산 건전성 확보를 위해 보장성보험에 집중하던 생명보험업계가 다시 점유율 경쟁을 위해 저축성보험에 무게를 싣는 게 아니냐는 평가도 나온다.

높은 최저보증이율 상품은 PB(프라이빗뱅커)들 사이에선 ‘무결점’ 상품으로 불리고 있다. 시중은행의 예적금 금리가 2%인 상황에서, 안정적으로 3%에 가까운 이율을 보장받을 수 있기 때문이다. 여기에 10년 이상 계약을 유지할 경우 비과세 혜택도 받을 수 있다.

한 은행권 PB는 ”한화생명과 흥국생명의 양로보험(저축성보험)은 고객들에게 적극 권하는 상품”이라며 “고액 자산가의 경우 비과세 혜택까지 감안하면 사실상 최저보증금리가 3% 중반에 이르는 데다, 수수료도 타 보험상품의 절반수준”이라고 말했다.

정작 보험사 내부에서는 우려의 목소리가 끊이지 않는다. 운용자산이익율이 계속 하락하고 있는 상황에서, 최저보증이율 이상의 운용수익률을 거두기 쉽지 않다는 것이다. 이미 과거에 팔아놓은 확정형 고금리 저축성 상품으로 역마진 홍역을 앓고 있는 생보사들이 똑같은 과오를 되풀이한다는 지적이다. 판매에 적극 나서고 있는 PB들조차 이 상품이 언제까지 유지될지 반신반의하고 있다.

한 보험사 투자담당 팀장은 “보험사가 취급 가능한 AA급 이상 채권금리가 2.5% 이하인 상황에서 3%에 가까운 최저보증이율을 맞추기 힘든 상황이다”라며 “대체투자나 해외투자를 통해서 수익률을 맞춰야 하지만 마땅한 투자처가 없는 상황에서 보험사로선 너무 리스크가 큰 상품”이라고 말했다.

이런 시장에 우려에 대해 일부 생보사들은 문제가 없다는 입장이다. 한 중소형 보험사 관계자는 “판매채널 유지와 점유율 확대를 위해서라도 고금리의 저축성 보험 판매를 그만 둘 수 없는 실정이다”고 말했다.

업계에선 일부 보험사 최고경영자(CEO)가 자리보전을 위해 당장 눈 앞의 성과를 위한 상품 판매를 계속하고 있다는 비판이 나온다. 자신의 자리보전을 위해 위험을 미래에 전가한다는 것이다.

한 보험업계 관계자는 “매년 성과를 평가 받는 최고경영자들이 실적을 부풀리기 위해서 적극적으로 최저보증이율이 높은 저축성보험을 판매하고 있다”라며 “당장은 문제가 안되겠지만, 중장기적으론 회사의 수익을 갉아먹을 것”이라고 밝혔다.

-

[인베스트조선 유료서비스 2016년 01월 14일 18:18 게재]

이미지 크게보기

이미지 크게보기