저축성보험에 치우친 보험판매 구조

운용수익률, 업계 최하위권

-

출범 5년만에 '공룡'이 된 농협생명이 성장을 지속할 수 있을지 우려의 목소리가 나온다.

급성장의 배경이 된 방카슈랑스 특례가 당장 내년 종료된다. 영업력을 뒷받침할 설계사 조직은 아직 약하다. 이밖에도 낮은 운용수익률 등 중장기적인 성장을 위해 해결해야 할 과제가 만만치 않다는 지적이다.

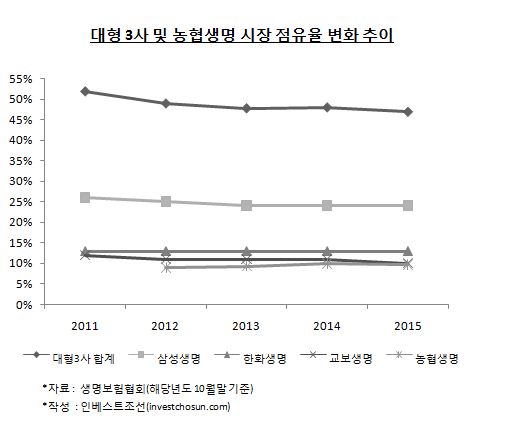

농협생명은 출범 첫해부터 화려하게 등장했다. 2012년 3월 출범한 농협생명은 첫해 수입보험료 기준 시장점유율 9%를 차지했다. 업계 3위 업체인 교보생명(시장점유율 11%)과는 불과 2% 안팎의 점유율 차이다. 이후 농협생명은 매년 10% 수준의 시장점유율을 기록하며, 빅3의 시장점유율을 뺏어오고 있다. 농협생명 출범이전 52%에 이르던 빅3의 시장점유율은 지난해 10월 기준 47%로 낮아졌다.

-

시장점유율만 놓고 보면 농협생명의 성장은 눈부시다. 하지만 속내를 들여다보면 ▲방카슈랑스에만 의존하는 판매채널의 한계 ▲지나친 저축성보험 의존 ▲낮은 운용수익률에 대한 문제점이 업계에서 꾸준히 제기되고 있다.

농협생명의 급속한 성장에는 4400여개에 이르는 단위 조합의 ‘방카슈랑스’ 영업망이 바탕이 됐다. 농협생명은 2012년 출범하면서 방카슈랑스 25%룰 규제를 5년간 유예 받았다. 방카슈랑스 25% 룰은 방카슈랑스 독점을 막기 위해 만들어진 규제로 특정은행에서 판매하는 특정보험사의 상품 비중이 25%를 넘을 수 없게 한 규정이다.

농협생명은 예외 규정을 바탕으로 방카슈랑스 판매에 집중했다. 2015년 10월 기준(초회보험료) 방카슈랑스가 전체 보험사의 판매채널에서 차지하는 매출 비중은 73%다. 빅3 생보사의 경우 삼성생명의 방카슈랑스 의존도는 70%, 한화생명 54%, 교보생명이 23%다. 이에 반해 농협생명의 방카슈랑스 의존도는 96%에 이른다. 전체 생보사 중에서도 가장 높은 수준에 속한다.

이는 향후 ‘독(毒)’이 될 수 있다는 지적이다. 당장 2017년 방카슈랑스 유예 기간이 끝나면 실적하락이 예상된다. 이를 대체할 만한 설계사 조직도 부족한 형편이다. 2015년 9월말 기준 농협생명이 보유한 설계사수는 2003명에 불과하다. 삼성생명 3만2471명, 한화생명 2만1847명, 교보생명 1만8797명에는 턱없이 부족하다. 중소형사인 신한생명(1만769명), 흥국생명(4419명)과도 상당한 격차를 보인다.

-

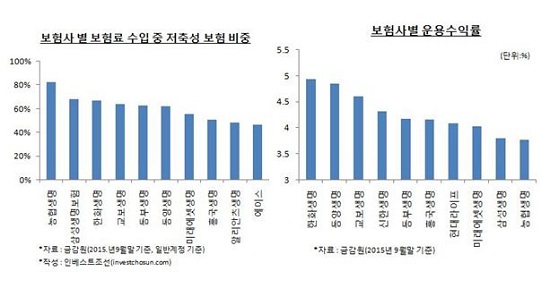

단순한 판매채널은 상품 판매에도 영향을 주고 있다. 농협생명은 타 생명보험사들보다 저축성 보험 판매 비중이 높다. 보험료 수입기준(2015년9월말) 전체 생보사의 저축성보험 판매 비중은 55%다. 대형 3사의 경우 삼성생명이 49%, 한화생명 47%, 교보생명은 43%다. 농협생명은 저축성보험 판매 비중이 82%로 업계 평균보다 27%가량 높다. 2013년 이후 저금리가 심화하는 상황에서 수익성 제고를 위해서 보험사들이 보장성보험 위주로 판매 전략을 바꾸는 것과는 대비되는 모습이다.

한 보험업계 관계자는 “상품구조가 복잡해 장시간 대면접촉이 필요한 보장성 보험은 은행 창구를 통해 판매되는 방카슈랑스 채널로는 판매를 늘리는데 한계가 있다”고 말했다.

업계 최하위권의 운용수익률도 농협생명이 풀어야 할 과제다. 지난해 9월말 기준 전체 생명보험사들의 운용수익률이 4.22%인 가운데 농협생명의 운용수익률은 3.77%에 불과하다. 빅3인 삼성생명(3.8%), 교보생명(4.61%), 한화생명(4.94%)뿐 아니라 중소형 보험사인 동부생명(4.18%), 동양생명(4.85%), 흥국생명(4.16%) 보다 낮다. 만기 시 납입보험료에 일정 이윤을 붙여서 돌려줘야 하는 저축성 상품 위주의 판매 구성을 가진 농협생명으로선 낮은 운용수익률은 향후 수익성에 부정적인 영향을 줄 수 있다.

한 보험사 투자담당은 “업계 내에서 농협생명이 운용수익률 확보를 위해 적극적으로 대체나 해외투자에 나선다는 이야기를 들어본 적은 없다”고 말했다.

이런 우려에 대해 농협생명은 설계사 조직의 안정화 운용수익률 확보를 위한 노력을 전개하고 있다는 설명이다. 농협생명 관계자는 “일단은 양적으로 설계사 조직을 늘리기 보단 현재의 설계사 조직을 안정화시킨다는 방침이다”라며 “운용수익률을 높이기 위해 대체·해외투자로 투자 방향을 돌리려고 한다”고 말했다.

-

[인베스트조선 유료서비스 2016년 01월 31일 09:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기