프로젝트금융 대출채권 1년 사이 4000억 증가

RBC비율 하락 우려

-

농협손해보험의 재무건전성에 대한 우려가 커지고 있다. 운용수익률을 끌어올리기 위해 고(高) 위험자산인 PF대출을 늘리고 있는 까닭이다.

이런 성장 전략은 건전성 지표인 지급여력(RBC)비율에도 직접적인 영향을 줄 전망이다.

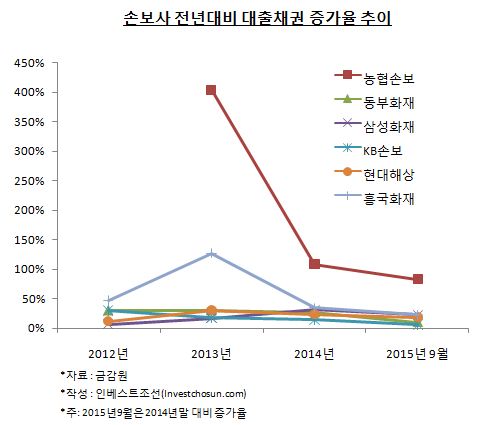

지난 2012년에 출범한 농협손보는 삼성-현대-동부-KB의 4강 체제가 굳어진 손보업계에서 꾸준히 시장점유율을 올리며, 대형사의 점유율을 잠식했다. 농협손보 출범이전(2011년) 75.4%의 시장점유율을 기록한 빅4의 점유율은 지난해 상반기 71.8%로 줄었다. 같은 기간 농협손보의 점유율은 4.5%로 증가했다. 저축성보험 시장 축소로 고전하고 있는 중소형사와도 대비되는 모습이다.

점유율뿐 아니라 자산운용에서도 공격적인 모습을 보여주고 있다. 손해보헙사 중에서 대출 규모가 가장 빠르게 늘어나고 있다. 지난해 9월말 기준 농협손보의 대출채권 규모는 1조원을 넘어섰다. 출범 첫해인 2012년말 546억원과 비교해 19배 이상 대출채권 규모가 늘었다.

-

농협손보가 적극적으로 대출에 나서는 이유는 운용수익률 때문이다. 지난해 9월말 기준 농협손보의 운용수익률은 3.67%로 업계 최하위권이다.

보험업계 관계자는 “7년 만기 AA급 채권투자 수익률이 2%인데 반해 일부 대출은 3년 안에 4%이상의 수익률을 거둘 수 있다”라며 “높은 수익률을 거두기 위해 대출에 적극 나서고 있는 것으로 보인다”고 말했다.

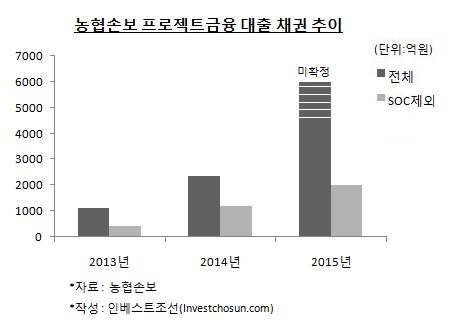

대출채권 중 비교적 프로젝트파이낸싱(PF) 대출 비중이 높다는 점은 우려되는 부분이다. 농협손보의 PF 대출채권 규모는 해가 갈수록 늘고 있다. 사회간접투자(SOC) 부문을 제외하고도 2013년 424억원, 2014년 1194억원, 2015년 2000억원으로 매년 두 배씩 늘고 있다. 전체 프로젝트금융 대출채권 규모도 2013년 1138억원, 2014년 2237억원으로 늘었고 지난해에도 큰 폭으로 늘어났을 것으로 추정된다.

-

경쟁사들은 PF대출에 대해 보수적인 입장을 견지하고 있다. 수익성은 높지만 부실 가능성이 높아 조심스럽다는 것이다. 한 대형 보험사 투자담당자는 “우리회사의 경우 자산 규모는 더 크지만 PF대출은 농협손보보다 적다”며 “지난해 부동산 경기가 좋았지만 PF대출에 대해선 보수적인 자세를 유지하고 있다”고 말했다.

금융감독원은 지급여력비율(RBC) 산정 시 PF대출채권의 위험가중치를 해마다 높이고 있다. 지난해까진 PF대출채권에 대해 8%의 위험계수를 적용했지만, 올해엔 이를 10%로 올렸다. 내년에는 주식에 투자한 것과 동일한 위험계수 최고치인 12%를 적용할 방침이다. 위험계수가 높아짐에 따라 그에 대비한 자본확충 부담도 커진 셈이다.

농협손보는 지난해 RBC비율 상승을 위해 대주주인 농협금융지주의 지원을 받아 1500억원 규모의 유상증자를 단행한 바 있다. 이후 171.5%인 RBC비율이 223.6%로 상승하긴 했지만 여전히 업계 평균인 259.8%에 못 미친다. RBC비율 하락시 추가적인 자본확충 가능성도 거론된다.

이에 대해 농협손보는 재무건전성은 크게 걱정할 부분이 아니라는 입장이다. 대출채권이 늘고 있지만, 신생업체이다 보니 상대적으로 증가속도가 빨라 보일 수 있다는 설명이다. PF대출채권 증가에 대해서도 6000억여원 중 SOC가 상당부분을 차지하는 등 안정적인 사업 위주로 대출을 진행하고 있다고 덧붙였다.

농협손보 관계자는 “RBC비율과 관련해 현재로선 추가적인 증자 계획은 없다”라며 “지속적으로 모니터링 하면서 RBC비율을 철저하게 관리하고 있다”고 말했다.

-

[인베스트조선 유료서비스 2016년 02월 02일 18:32 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기