고(高) 위험 자산인 PF대출 늘려

증자나 후순위채 발행 가능성 거론

-

흥국화재의 재무건전성에 대한 우려가 커지고 있다. 경영실태조사 결과 올해 실손보험료 인상폭 제한에서 예외를 인정받았을 정도다. 최근에는 운용수익률을 높이기 위해 고(高) 위험자산에 대한 투자까지 늘리고 있다.

흥국화재는 올해 실손보험료를 44.3% 인상했다. 전체 보험사 중에서 가장 높은 인상률이다. 그간 누적된 손해율을 감당하지 못한 결과다. 흥국화재의 실손보험 손해율은 매년 증가했다. 2012년 129.4%, 2013년 132.2%를 기록한 데 이어 2014년엔 140.5%로 증가했다. 2014년 기준 업계 평균보다 35%포인트 이상 높다.

규정상 실손보험료 인상폭은 30%를 넘으면 안된다. 금융위원회가 지난해 11월 감독규정 개정을 통해 점진적으로 제한을 없애겠다고 발표했지만, 일단 올해엔 30%의 제한폭이 적용된다.

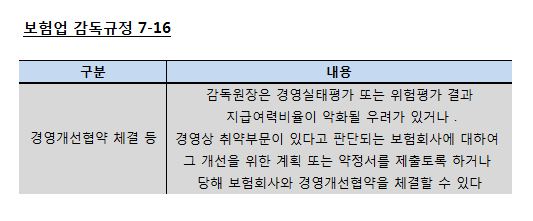

흥국화재가 제한폭을 초과해 보험료를 올릴 수 있었던 건 예외를 인정받았기 때문이다. 금융감독원은 경영실태조사 결과를 바탕으로 지급여력비율(RBC)이 악화될 우려가 있거나 경영상 취약부문이 있다고 판단하는 회사에 대해 개선계획, 약정서를 받거나 경영개선협약을 체결하고 있다. 해당 회사에 대해선 예외적으로 실손 보험료 인상폭 상한을 30%로 제한하지 않는다.

-

금융위 관계자는 “경영실태 조사 결과 경영개선(보험업 감독규정 7-16)이 필요하다고 판단해 보험료 인상에서 예외를 인정받았다”고 말했다.

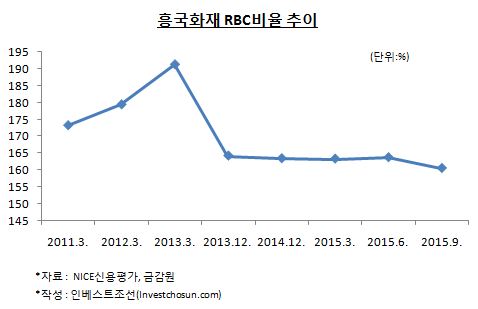

흥국화재는 2011년 이후 재무건전성 지표인 지급여력비율(RBC)이 200%를 넘지 못했다. 금감원은 RBC비율이 200%를 넘어야 안정적인 재무건전성을 확보했다고 판단하고 있다. 2013년 이후로는 금감원 권고수준인 150%를 간신히 넘긴 160% 수준에 RBC비율이 머물고 있다.

재무건전성과 더불어 자산운용의 안정성도 저하되고 있다.

흥국화재는 그간 보험영업부문에서 나는 손실을 투자영업이익으로 만회해 왔다. 지난 2014년에도 보험영업에서 1834억원의 적자가 났지만, 투자영업이익이 2386억원이 나면서 순이익이 316억원 발생했다. 운용수익률(4.05%, 2015년 9월말 기준) 은 매 분기 업계 평균이상의 성과를 나타내고 있다.

-

그러나 저금리기조가 지속하면서 자산운용이 예전보다 공격적으로 변하고 있다. 최근에는 운용수익률을 높이기 위해 부동산 프로젝트파이낸싱(PF) 대출 등을 확대하고 있다. 2011년 3월 42.7%였던 위험가중자산은 지난해 3월 기준 51.5%로 확대했다.

NICE신용평가는 “부동산 PF대출 등 고위험자산 운용을 일부 확대함에 따라 위험가중자산비율이 상승하는 추세다”라며 “고위험 자산의 리스크 통제 여부가 자산건전성 관리의 변수가 될 것으로 전망된다”고 말했다.

업계에선 자산건전성 확보 차원에서 유상증자나 후순위채 발행이 점쳐지고 있다. 금감원이 경영개선을 요구하고 있는데다, 지난해 9월말 163.7%(2015.6월)였던 RBC비율이 160%로 떨어졌기 때문이다.

이혁준 NICE신용평가 연구원은 “재무건전성 지표인 RBC비율 상승을 위한 증자나 후순위채 발행 등이 있을 수 있다”고 말했다.

-

[인베스트조선 유료서비스 2016년 02월 10일 09:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기