농협생명, 규제 유예 바탕으로 급속 성장

은행계 보험사 ‘규제완화’ 요구에 정부는 '난색'

-

‘방카슈랑스 25%룰’에 은행계 보험사들의 명암이 갈리고 있다. 일정기간 규제 적용에서 제외된 농협생명과 다른 은행계 보험사간 실적차이가 크게 벌어지고 있다. 실적 둔화에 은행계 보험사들의 규제완화 목소리는 점점 커지고 있지만, 금융당국은 난색을 표하고 있다.

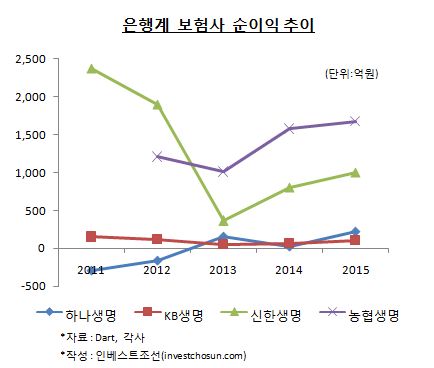

국내 은행계 보험사들의 실적은 전반적으로 2011년 이후 하향 곡선을 그리고 있다.지난해 수입보험료가 다소 늘어난데다 비용절감을 통해 전반적으로 순이익이 다소 증가했지만, 이전 실적과 비교하면 '성장'이라기보단 '회복'에 가깝다.

-

보험사별로 살펴보면 신한생명은 지난해 1000억원의 순이익을 기록했다. 전년대비 24.2% 증가한 수치다. 2014년 4조6090억원 규모의 수입보험료가 4조7877억원으로 3.9% 증가하는 등의 수익성 개선요인이 작용했다. 신한생명은 2011년 2300억원 규모의 순이익을 기록한 바 있다. 이후 실적이 내리막을 걸으며 2013년 360억원으로 감소했다. 실적이 다소 회복되고는 있으나, 여전히 예전의 실적에는 못 미치고 있다.

KB생명의 상황도 신한생명과 별반 차이가 없다.. KB생명은 지난해 101억원의 순이익을 냈다. 예년 수준의 실적으로 별다른 실적 변동요인이 작용하지 않았다. 2013년 순이익익 50억원 수준으로 작아진 이후 다소 회복되긴 했지만, 매해 100억~150억원 수준의 이익 규모를 벗어나지는 못하고 있다.

하나생명은 2013년 흑자전환에는 성공했지만, 이익 성장에는 이르지 못했다. 2011년과 2012년 연속 적자를 기록한 이후 전속채널을 없애고, 희망퇴직을 받는 등의 자구노력을 지속했다 지난해엔 순이익 224억원을 기록하며 2014년(순이익 29억원) 대비 실적이 상승하긴 했지만, 큰 폭의 이익 증가는 나타나지 못하고 있다. 하나생명 관계자는 “인수합병(M&A) 등의 성장 돌파구 없이는 이익 신장에 활로를 찾기 어려운 상황이다”고 말했다.

은행계 보험사가 실적저하를 겪는 가운데 유독 눈에 띄는 회사가 있다. 농협생명이다. 농협생명은 출범 첫해에 1200억원의 순이익을 기록한 이후 매해 이익규모가 늘며, 지난해에는 1676억원의 순이익을 기록했다. 다른 은행계 보험사 평균 순이익 규모와 1000억원이상 차이가 난다.

농협생명이 약진한 이유론 ‘방카슈랑스 25%룰’이 거론된다. 지난 2012년에 출범한 농협생명은 특정은행이 특정보험사의 상품을 25% 이상 판매할 수 없게 한 ‘방카슈랑스 25%룰’에서 5년간 예외를 인정받았다. 이를 바탕으로 4400여개의 단위조합의 전국 영업망을 활용해 고객확보에 나서고 있다.

지난해 10월 기준 농협생명의 방카슈랑스를 통한 보험판매 비율은 96%에 이른다. KB생명과 하나생명이 보험판매에서 방카슈랑스 비율이 각각 96%, 92%로 90% 이상이긴 하나 규모 면에서는 농협생명의 5%도 안 되는 수준이다. 한 보험업계 관계자는 “KB생명과 하나생명도 방카슈랑스 의존도는 높으나, 방카슈랑스 룰에 막혀 판매 규모를 농협생명처럼 늘리고 있진 못하다”고 말했다.

실적은 둔화하고, 이렇다 할 해법이 없는 은행계 보험사들은 정부에 방카슈랑스 25%룰 완화를 요구하고 있다. 비용 절감 등 자구노력을 하고 있으나, 실질적인 성장을 위해선 규제 완화가 필요하다는 주장이다.

이에 대해 금융당국은 어렵다는 입장이다. 규제 완화를 해 줄 경우 나타날 부작용이 크다는 설명이다. 금융위원회 관계자는 “판매채널을 보유한 은행이 보험사에 대한 영향을 강화할 수 있고, 소비자 선택의 다양화라는 측면에서 규제완화를 하기 어렵다”고 말했다.

-

[인베스트조선 유료서비스 2016년 02월 05일 14:33 게재]

이미지 크게보기

이미지 크게보기