中 이커머스 성장 수혜 기대

한국의 직·역직구 시장 노려

아시아시장 전초기지 확보

향후 투자 회수 부담 덜해

PEF도 인수 경쟁에 나서

-

사모펀드(PEF) 베어링PEA가 투자회수를 위해 내놓은 로젠택배에 택배시장에 진입하려는 기업들과 안정적 수익을 노리는 사모펀드(PEF), 글로벌 물류회사들이 대거 뛰어들 전망이다. 로젠택배의 국내 시장 점유율은 처리 물량 기준 4위지만 앞으로 이보다 더 큰 규모의 택배기업이 M&A시장에 나올 가능성이 없기 때문이다.

가장 주목을 끄는 인수후보는 UPS와 페덱스, DHL 등 글로벌 물류회사들이다. 우리나라 이커머스(E-commerce, 전자상거래) 시장의 빠른 성장에 기대, 중국 시장에서 본격적인 사업을 펼치기 전 시험무대로 삼기 위한 전략적인 접근으로 풀이된다.

-

한 IB업계 관계자는“글로벌 물류회사들은 아시아, 궁극적으로는 중국의 이커머스와 택배 사업을 연계하는 플랫폼 사업 성장 가능성에 관심을 보이고 있다”면서도“규제의 불투명성과 시장의 불안정성에 대한 우려 때문에 중국에 바로 진출하기 보다는 인터넷 보급률이 높고 관련 인프라가 잘 갖춰진 우리나라를 시험의 장으로 생각하고 있다”고 전했다. 글로벌 물류회사들은 날로 커지고 있는 우리나라의 직구(직접구매)·역직구 시장도 노리고 있다. 글로벌 물류회사 입장에서 로젠택배의 예상 거래 규모를 생각하면 기업 인수 실패에 따른 부담이 상대적으로 적다는 점도 인수 추진의 한 이유로 붙고 있다.

글로벌 물류회사들의 로젠택배에 대한 관심은 M&A를 통한 확장 전략과도 맞닿아 있다. 시장 지배력 확대를 위해 페덱스는 지난해 글로벌 4위 업체 TNT를 44억유로(약 6조원)에 인수했고, UPS는 미국 물류기업 코요테로지스틱스를 18억달러(약 2조2000억원)에 인수했다.

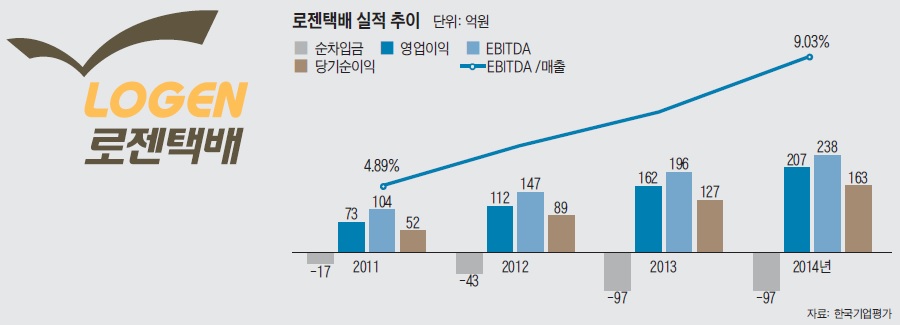

현대백화점처럼 택배시장 진입을 꾀하는 전략적투자자와 안정적인 수익 창출을 원하는 PEF 등도 인수 경쟁에 뛰어들 준비를 하고 있다. 상각전이익(EBITDA)이 매년 늘고 있고, 무차입 재무구조를 유지하고 있는 로젠택배의 현황은 PEF들 입장에선 매력적인 투자 조건이다. 로젠택배는 다른 택배사들과 달리 화주로부터 확보한 거래를 개별 영업소에 연결해주고 수수료를 받는 C2C(소비자간거래) 사업이 중심이다.

개인과 소규모 쇼핑사업자들을 주요 고객군으로 삼는 까닭에 고객별 수탁 물량은 상대적으로 적지만 택배 단가가 높다. 로젠택배의 수익성이 다른 택배사들보다 높은 이유다. 동부익스프레스 경영권을 보유하고 있는 KTB PE의 경우 동부익스프레스에 없는 택배 부분을 로젠택배 인수로 보완하는 방안을 고민하고 있는 것으로 알려졌다.

-

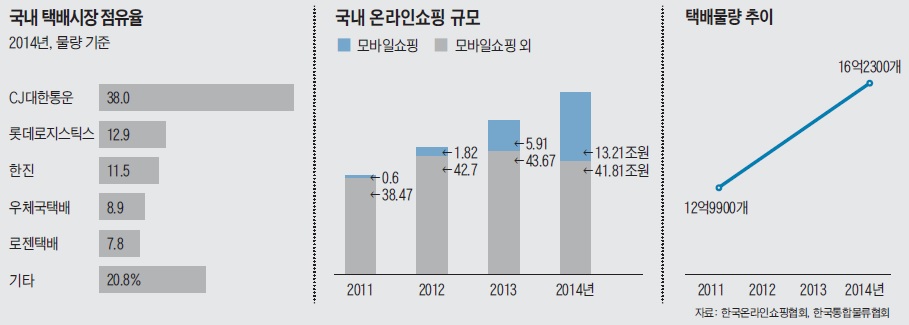

전략적투자자 가운데는 택배 빅3사의 움직임을 주목해야할 것 같다. 택배 빅3사가 로젠택배 인수하면 국내 택배 시장은 과점체제로 바뀐다. 현재 CJ대한통운이 압도적 1위(우체국 제외, 물량기준)이고, 롯데로지스틱스와 현대로지스틱스, 한진, 로젠택배(KGB택배 합산) 순이지만 과점 상황은 아니다. 그간 택배 시장은 업체 난립과 대형 화주 물량 확보 경쟁으로 평균 운송단가는 1997년 4732원을 기록한 이후 반토막이 난 상황이다.

전문가들은 택배시장의 수익성 회복은 과점 체제로 변화 여부에 달려 있다고 언급했다. 일본도 업체 난립과 과당 경쟁으로 수익성이 하락했지만 이후 과점체제로 재편됐다. 현재 일본 택배시장은 야마토(Yamato transport), 사가와(Sagawa Express) 2개사가 시장 80%가량을 차지하고 있고, 일본우정까지 합하면 3사의 점유율은 90%에 달한다. 국내 택배 시장은 로젠택배의 KGB택배 인수를 비롯해 중소형 택배 업체간의 통합으로 재편의 초석은 마련한 상황이다.

한 물류업계 관계자는“중소 업체간 통합으로‘제살 깎아먹기’식 경쟁은 완화되고 있는 추세”라며“일본처럼 과점체제가 구축된다면 운송단가도 높아질 것”이라고 말했다.

국내 경쟁사의 인수전 참여 여부는 뚜껑을 열어봐야 할 것 같다. 증권업계 관계자는“B2B(기업간거래) 중심의 경쟁사 입장에선 C2C는 상대적으로 진출이 쉽고, 로젠택배를 인수하더라도 대리점 중심의 영업을 직영 형태로 바꿔야 한다”며“업계 재편에 따른 실익과 인수 후 비용을 고려하면 후자 쪽을 더 크게 느낄 수도 있을 것”이라고 말했다.

로젠택배 매각은 JP모건이 이끌고 있다. 3월 중에 예비입찰을 시작으로 본격적인 매각 절차에 들어갈 예정이다. 빠르면 상반기중에 매각 절차가 끝날 것으로 보인다. 예상 매각가는 3000억원 내외다.

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기