시장 '거품론'·다소 약한 해외사업 극복해야

-

LG생활건강(이하 LG생건)의 성장축이 인수·합병(M&A)에서 화장품 부문으로 이동하고 있다. M&A가 배제된 회사의 성장 기조는 긍정적으로 평가되는 분위기다. 다만 자체 사업만으로 성장하는 추세를 굳혀가기 위해선 아직 입증되지 않은 화장품 시장의 성장성과 경쟁사 대비 약한 오너십에 대한 투자자들의 우려를 불식시켜야 한다는 의견이 나오고 있다.

M&A로 덩치를 키워온 LG생건은 최근 2년 간 M&A를 진행하지 않았다. 지난 2014년 미국 화장품 업체인 엘리자베스아덴의 인수계획을 공식 철회한 이후 특별히 눈독을 들이는 매물이 없었다. 투자자들은 "LG생건이 M&A 없이도 성장할 수 있다는 것을 보여주고 있다"는 반응을 보이고 있다.

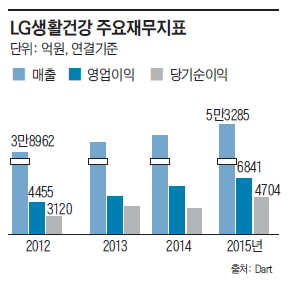

변화의 중심엔 화장품이 자리한다. 중국 화장품 시장이 지난 2년 간 예상보다 가파르게 성장하며 LG생건의 실적이 상승했다. 현재 절반이 넘는 회사의 영업이익이 화장품 사업에서 나온다. 지난해 말 3개로 구성됐던 사업 부문을 5개로 확대 개편하며 화장품 부문에 추가로 힘을 실었다. 회사의 선전은 LG그룹 계열사 중 많은 이익을 내는 계열사 중 하나로 입지를 굳히는데 도움을 주고 있다.

-

이 추세가 이어지려면 화장품의 해외 매출 신장세가 더 뚜렷해져야 한다. 회사의 국내외 화장품 매출은 작년 한 해 5000억원가량 확대되며 투자자들의 관심을 집중시키는 데 성공했다. 그러나 화장품 사업의 성장을 주도한 중국 관련 매출 신장세가 아직 안정적이지 못하다.

최근 중국인들의 면세점 화장품 불법유통 이슈가 수면 위로 떠오르며 시장의 우려를 불러오고 있다. 정부가 사재기로 대표되는 중국인들의 화장품 불법유통을 단속하기 시작한다면 이는 국내 화장품 업체들의 매출 감소로 이어질 것으로 전망된다. 투자자들로서는 중국 화장품 시장이 짧은 시간에 급성장한 만큼 가라앉는 속도가 가파를 가능성에 촉각을 곤두세울 수밖에 없다.

실적 상승을 이끄는 '후'의 성장세를 이어받을 고가브랜드도 딱히 보이지 않는다. 후는 지난해 국내 면세점과 해외에서 8000억원어치가 팔리는 호실적을 보였다. 동일한 기준으로 아모레퍼시픽(이하 아모레) 설화수가 기록한 1조원에는 못 미치지만 업계에서는 "LG생건이 예상외로 굉장히 잘 쫓아가고 있다"고 평가한다.

LG생건의 후에 대한 잠재력은 인정하지만 성장 비결이 아직 확인되지 않았다는 게 시장의 목소리다. 투자은행(IB) 업계 관계자는 "LG생건이 지난해 화장품 부문에서 거둔 2조원이 넘는 매출 중 큰 비중을 차지한 후의 성장 전략이 명확히 드러나지 않고 있다"며 우려를 나타내기도 했다.

LG생건의 매출에서 해외부문 매출이 차지하는 비중은 아직 20%대를 밑돌고 있다. 그만큼 회사의 현지사업 운영능력 또한 무르익지 않았다. 중국시장만 놓고 봤을 때 역시나 후의 성장 잠재력이 높이 평가되고 있다. 그러나 중저가 브랜드에 대한 유통전략은 높은 점수를 못 받고 있다. 아모레가 오랜 시간 공을 들여 중저가 브랜드 유통망을 구축한 것과 달리 LG생건은 현지 유통업체를 통해 일부 브랜드를 판매했다. 이렇게 판매된 제품은 판매가 중단되기도 했다.

차석용 부회장이 이끄는 전문경영인 체제를 바라보는 투자자들의 우려도 있다. 증권업계 관계자는 "화장품 사업에 쏠린 회사의 무게중심이 다른 곳으로 이동할 가능성도 있다"며 "오너십이 탄탄한 아모레 대비 회사 자체에 대한 투자자들의 우려가 더 있는 건 사실"이라고 말했다.

-

[인베스트조선 유료서비스 2016년 03월 06일 09:00 게재]

이미지 크게보기

이미지 크게보기