정부와 계약으로 수익성 제한되고 전망도 불투명

사업 초기 시너지 없는 FI, 단순 지분 참여 쉽지 않아

EPC 등 나눠 맡을 SI만 포스코 눈높이 맞출 듯

-

포스코에너지가 추진 중인 포스파워 지분 매각의 가장 큰 변수는 높은 인수가와 낮은 수익성이다. 이 때문에 금융회사나 사모펀드(PEF)와 같은 재무적투자자(FI)보다는 발전 사업 경험이 있는 전략적투자자(SI)가 포스코에너지와 한 배를 탈 가능성이 높아 보인다.

22일 투자은행(IB) 업계에 따르면 포스코에너지는 100% 자회사인 석탄발전사업자 포스파워 지분 가운데 최대 70% 가량을 매각할 예정이다. 경영권을 유지하되 지분 매각을 통해 현금도 확보하고 추가 투자 재원도 마련하기 위한 목적이다.

포스코에너지는 지난 2014년 포스파워(전 동양파워) 지분 100%를 4311억원에 인수했으며 2015년 9월말 기준 장부가는 4847억원이다. 지분 70%의 단순 가치는 3400억원이다. 포스코그룹은 재무구조 개선 기조를 감안하면 이 가격은 최저 매각가가 될 전망이다. 장부가 이하로 매각하면 동양파워 인수에 높은 프리미엄을 지급했다고 자인하는 모양새가 될 수도 있다.

-

이미지 크게보기

이미지 크게보기- 출처:한국에너지공단

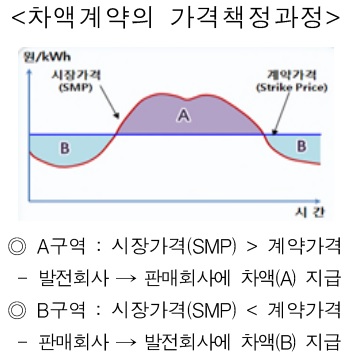

투자 수익성은 제한적이다. 포스파워는 정부승인차액계약(Vesting Contract)에 따라 수익률이 결정된다. 정부가 승인한 계약조건에 따라 발전사와 전력구매자가 거래하고, 계약가격과 전력시장가격(SMP) 간 차액을 정산하는 제도다. 전력가격의 안정과 저원가 발전기의 초과 이윤 제한을 위해 도입됐다. 안정적이지만 수익성이 높은 것은 아니다.

문제는 이같은 수익 전망도 예상하기 어렵다는 점이다. 민간기업 최초로 강원도 동해시에 석탄화력발전소를 운영할 GS E&R은 현재 공사 중이다. 또 발전소 완공 전까지 어떤 변수와 사업비 증가 요소가 발생하기 예상하기 쉽지 않다. 여느 발전 사업과 같이 지역과의 갈등도 해결해야 한다.

포스코에너지는 통상의 발전사업처럼 여러 전략적·재무적투자자를 초빙해 지분을 매각하는 방안을 검토 중이다. 발전업계 관계자는 다만 “5년간의 발전소 건설 기간 동안 이익을 기대할 수 없는데다, 발전소가 가동에 들어간 후에도 프로젝트파이낸싱(PF) 대주단이 사업의 안정성을 위해 수년간 배당을 제한하기 때문에 FI의 참여는 어렵다"고 말했다.

FI보다는 현대건설·삼성물산·대우건설을 비롯한 대형 건설사들이 유력한 지분 인수 후보다. 다양한 발전소 EPC 경험을 쌓았고 동부발전당진 및 동양파워 인수전에 참여하기도 했다. 포스코 관계자는 “포스파워가 사실상 마지막 민간 석탄화력발전소이며 기저발전으로 다른 발전형태보다 수익성이 안정적"이라고 말했다.

-

[인베스트조선 유료서비스 2016년 03월 22일 09:04 게재]