'독자 경영' 굳어진 지배구조 특성, '유사시' 지원가능성 불확실

-

LS그룹의 ‘삼중고’가 올해도 지속될 전망이다. 기존 사업 부진에 권선(Magnetic Wire) 부문 세계 1위 슈페리어에식스(SPSX) 등 적극적인 인수·합병(M&A)에 나섰지만 부진한 성과를 보이며 재무부담으로 되돌아오고 있다. 유가 및 판매가 하락 등 사업환경 악화로 수익성 회복도 쉽지 않다.

비주력 자회사 매각 등 구조조정에도 나섰지만 성과는 지지부진하다. 지배구조 개편 이후 자회사 지원부담이 지주사 LS로 옮겨지면서 부담도 점점 확대되고 있다.

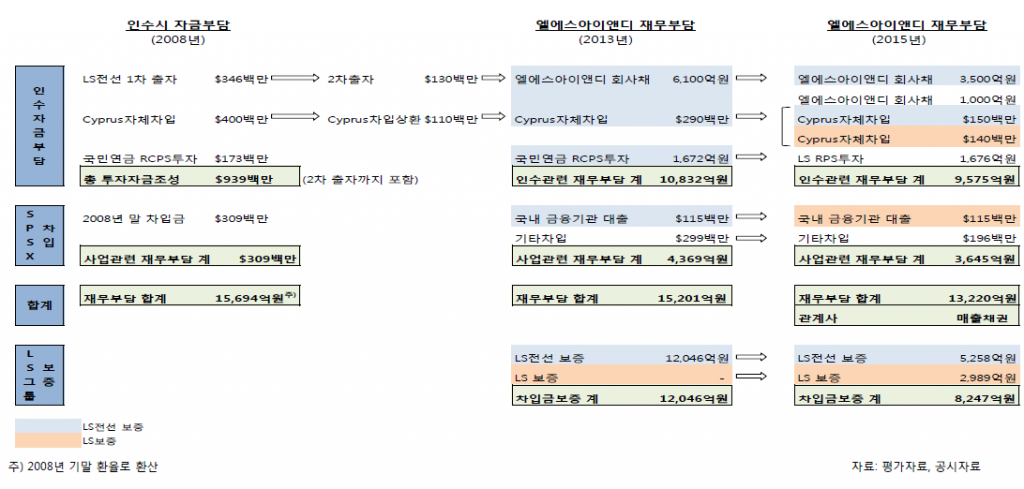

한국신용평가(이하 한신평)는 29일 서울 여의도 전경련회관에서 열린 ‘KIS 크레딧 이슈 세미나’를 통해 LS그룹의 신용 이슈를 진단했다. 이 자리에선 SPSX의 지분 100%를 보유한 자회사 LS아이앤디의 재무부담이 그룹 전체 신용도에 부정적인 요소로 지적됐다.

LS그룹 내 SPSX 관련 차입금은 지난해 기준 약 1조5000억원에 달한다. LS아이앤디 연결 차입금(약 1조1000억원) 및 LS의 상환우선주(1676억원), 관계사 매출채권 등이 포함돼 있다.

-

LS아이앤디는 보유한 부동산 매각 및 그룹의 보증을 통해 차입금에 대처할 예정이다. SPSX는 2013년 이후 지난해까지 지속적으로 영업적자를 겪으며 수익 부진에서 회복하지 못하고 있다. 향후 부동산 매각이 원활하지 않거나 SPSX 영업실적이 저하될 경우 추가적인 그룹의 지원 부담도 우려되고 있다.

류승협 한신평 연구원은 "회사가 구조조정을 많이 했고 이를 통해 올해부터 실적이 개선된다고 설명했지만, 구조조정 비용은 이미 과거부터 계속된 부분“이라며 ”올해 실제 영업이익으로 반영될지는 지켜봐야 한다"고 말했다.

LS그룹은 비주력 자회사 매각 등 구조조정을 통해 재무부담 완화에 나섰다. 하지만 효과는 크지 않다. 대성전기공업은 매수자와 조건 차이로 올해 1월 매각을 중단했다. 매각에 나섰던 이베스트투자증권도 증권업황 악화 등으로 시가총액이 장부가(4624억원)를 하회하면서 매각이 중단됐다. 지난해 LS전선이 LS전선 아시아 지분 19.6%를 프리IPO 방식으로 매각하며 거둔 520억원이 대부분이다.

-

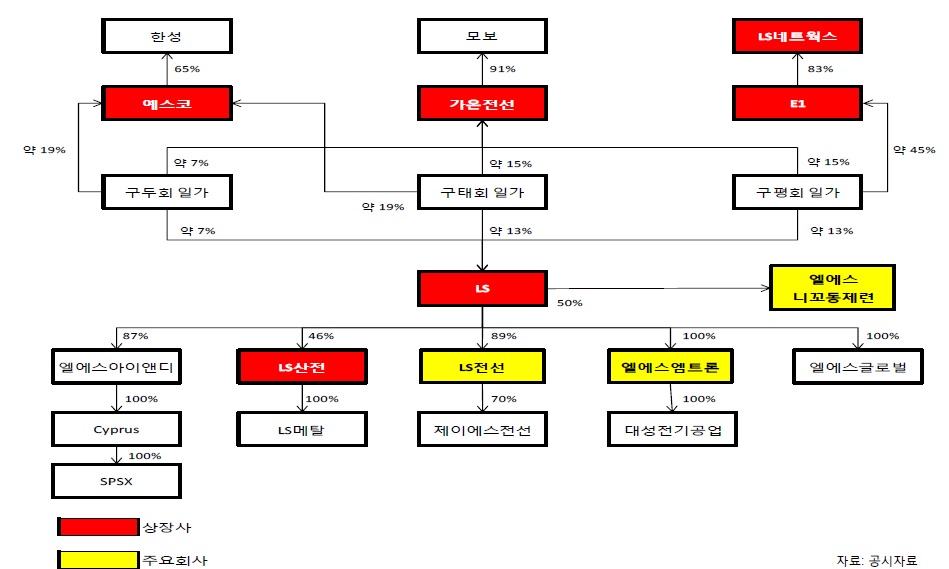

LS그룹의 지배구조 특성상, 향후 계열사에 대한 유사시 지원 가능성도 변수다. 지주사 LS 외 예스코·가온전선·E1 등 창업 2세들의 별도 경영 체제가 굳어지면서, 그룹 내 지원가능성이 다른 그룹에 비해 불확실한 점도 언급됐다.

류 연구원은 "LS그룹의 전반적인 실적 및 지배구조를 검토한 후 LS엠트론·LS니꼬동제련·LS아이앤디 등 이미 재무지표가 등급 하향 트리거를 밑도는 계열사를 집중적으로 점검해 정기평가 시 반영하겠다"라고 밝혔다.

-

[인베스트조선 유료서비스 2016년 03월 29일 16:12 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기