DCM은 RM 확충 '수혜'·M&A는 여전히 '한계'

"덩치 값 못한다" ECM, 2014년부터 뚜렷한 상승세

헝셩그룹 실권주 내다팔며 시장 '실망'…"향후 영향 있을 것"

-

신한금융투자가 주식시장(ECM) 자금조달 주관 시장에서 한 단계 도약할 수 있는 기회가 있었지만 이를 놓쳤다는 평가를 받고 있다.

상업투자은행(CIB) 조직 출범 후 채권시장(DCM) 부문에서는 리그테이블 상위권 진입에 성공했다. 하지만 ECM 부문은 이에 못미친다는 평가를 들어왔다. 조직을 추스른 후 지난해부터 눈에 띄게 순위가 높아졌지만, '헝셩그룹' 사건이 시장 신뢰 상실의 단초가 될까 우려되고 있다.

신한금융지주는 2012년 1월 신한은행과 신한금융투자의 기업금융 부문을 통합해 CIB 그룹을 출범시켰다. 기존 은행·증권 IB인력 200여명에 은행의 영업인력(RM) 200여명이 합세하며 규모 면에서 국내 최대 IB조직으로 거듭났다.

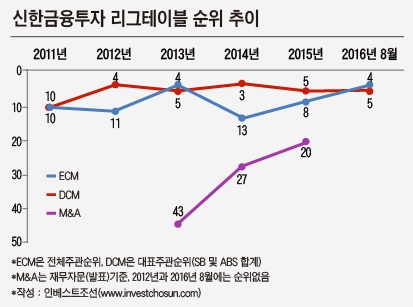

DCM 부문의 경우 CIB 출범 이후 가장 두드러지게 실적이 상승했다. 신한금융투자의 회사채 대표주관 실적은 2011년 10위권에 머물렀지만, 2012년 4위로 수직 상승했다. 확충된 RM 조직의 힘이라는 분석이 나왔다.

업계 일각에서는 "은행의 대출을 회사채로 갈아태운 것"이라는 볼멘소리가 나오기도 했다. 그럼에도 불구, 어쨌든 리그테이블 상에서 신한금융투자는 이후에도 KB투자증권·한국투자증권 등 전통의 강호들과 어깨를 나란히 하고 있다. 일반회사채(SB)는 물론 자산유동화증권(ABS) 발행 실적도 꾸준히 상위권을 유지하고 있다.

인수·합병(M&A) 자문 부문은 CIB 출범 후에도 외국계 강세와 전문인력 부족이라는 한계를 넘지 못했다. 채권단 지위로 따낸 2011년 하이닉스반도체 매각 이후엔 한 차례도 10위권(발표 기준)에 이름을 올리지 못했다.

가장 드라마틱한 부분은 ECM이다. DCM이 승승장구하는 동안, ECM 부문이 아직은 중견 증권사 이상의 실력을 보여주지 못했다. 거래가 대폭 줄어들어 시장이 냉각된 2013년을 제외하면 대부분 10위권 밖으로 밀려나 있었다. 증권사 자기자본 순서(7~9위권)에도 못 미치는 순위였다.

돌파구의 하나로 신한금융투자는 업계에서 거의 유일하게 중국 전문 기업공개(IPO)팀을 운영했지만, 중국고섬 사태 이후 맥이 끊기며 흐지부지 사라졌다. 2010년 국내 최대 거래였던 삼성생명 상장에 공동주관사로 '깜짝 선정'되며 전환의 전기를 마련했지만 이후 이런 이력이 이어지지 못했다. 또 2011년엔 삼성생명 실적 등을 바탕으로 하이마트·GS리테일 등 주요 거래에 참여했지만 '공동주관사'에만 머무른다는 지적도 있었다. 2013년엔 아예 대표주관한 IPO가 한 건도 없었다.

그러다가 대우증권 IB부문에서 잔뼈가 굵은 문성형 본부장을 영입하고, 영업 일선에서 오래 일해온 최성권 본부장을 전진 배치하며 조직을 추스렸다. 이후 ECM 부문에서도 성과가 나기 시작했다. 13위까지 떨어졌던 주관 순위가 지난해 8위로 뛰어올랐다. YG엔터테인먼트 유상증자, 롯데손해보험 유상증자 등 트랙레코드로 가치있는 거래 실적이 쌓이기 시작했다.

2013년 공기업 최대 자금조달 거래였던 한국가스공사 유상증자 공동주관 실적을 바탕으로 2014년 교환사채(EB) 발행까지 자문했다.

상승세는 올해에도 계속됐다. 8월말 기준 신한금융투자의 ECM 전체 주관 순위는 4위, 인수 순위는 3위까지 뛰어올랐다. 최근 5년새 같은 기간 기준 가장 많은 수의 거래(6건)을 주관하며 IPO 부문 주관 순위는 2위를 기록했다. IPO 인수 금액으로는 1위다.

이런 노력을 기점으로 신한금융투자 IB부문은 지난해 사상 최대 실적을 올렸다. 올해에도 안정적인 DCM 실적과 급성장한 ECM 실적을 바탕으로 좋은 실적이 기대됐다.

이 상황에서 헝셩그룹 실권주 장내매각 사태가 발생한 터라 단순히 '오점'이 아닌, '계기'가 될까 우려되고 있다. 증권사 고위 관계자는 "이번 일은 향후 어떻게든 신한금융투자가 주관하는 거래의 평판에 영향을 미칠 것"이라며 "올 하반기는 물론 내년 신한금융투자의 IB 실적이 어떻게 이어질지 관심"이라고 말했다.

-

[인베스트조선 유료서비스 2016년 09월 01일 18:40 게재]

이미지 크게보기

이미지 크게보기