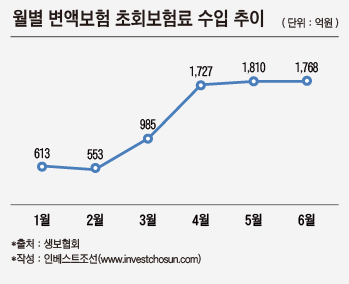

4월 이후 신상품 나오며 보험료 수입 증가세

저축성보험 줄인 보험사들 대안으로 변액보험 찾아

불완전판매 줄이는 등 고객 신뢰 회복 '급선무‘

-

보험사들이 ‘변액보험’ 카드를 다시 꺼내 들었다. 인기가 시들해졌지만, IFRS4 2단계 도입에 따른 대안으로 판매에 나서고 있다. 하지만 여전히 ‘불완전판매’ 등 잡음은 끊이지 않고 있다. 신뢰회복 없이는 예전의 ‘흥행’을 기대하기는 힘들 것이란 전망이다.

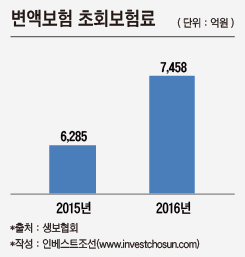

올해 상반기 변액보험 초회보험료 규모가 7450억원을 기록했다. 지난해 6285억원 대비 19% 증가했다. 월별로 살펴보면 3월까지만 하더라도 1000억원 이하였지만, 4월 이후 판매량이 1800억원 수준으로 두 배 증가했다. 삼성생명을 비롯해 보험사들이 4월 이후 잇따라 신상품이 출시하면서 판매고가 늘고 있는 것이다.

-

2001년 처음 도입된 변액보험은 2000년대 중반 전성기를 누렸다. 보험의 안정성과 펀드의 수익성을 내세우며 수입보험료가 급증했다. 2004년 6000억원에 불과했던 수입보험료가 2007년에는 10조원에 이를 정도로 급성장했다. 하지만 금융위기 이후 증시하락과 불완전판매 이슈가 겹치면서 인기가 시들해졌다.

보험사들이 다시금 변액보험을 꺼내든 이유는 줄어드는 저축성보험 수입을 대체하기 위해서다.

삼성생명의 올해 상반기 저축성보험 월평균 신계약은 490억원으로 지난해 대비 47% 감소했다. 한화생명은 지난 4월 대표 저축성보험인 ‘양로보험’을 금리부담 때문에 접었다. 신한생명은 올해 상반기 저축성보험 판매를 지난해 상반기 대비 절반으로 줄였다. 저금리로 운용수익을 내기 힘든데다, IFRS4 2단계 도입 시 부채부담만 증가 시키기 때문이다.

반면 변액보험은 이런 부담이 작아 판매에 나서고 있다. 저축성보험과 달리 운용에 대한 책임이 고객에 있어 금리하락에 따른 보험사의 부담이 크지 않다. 한 보험사 관계자는 “저축성보험은 최저보증이율을 제시하는 상품이 많아 IFRS4 2단계 도입 시 금리하락에 따른 부채 시가평가의 부담이 크다”며 “반면 변액보험은 금리 영향이 작아 판매에 나서고 있다”고 말했다.

-

하지만 저축성보험을 금세 대체하기는 어려울 전망이다. ‘불신의 벽’이 크기 때문이다.

변액보험은 ‘민원왕’이라 불릴 만큼 관련 민원이 끊이지 않고 있다. 금융감독원에 따르면 지난해 변액보험 관련 민원 건수는 4200건으로 전체 생명보험 민원의 20%를 차지했다. 원금손실에 대한 설명부족, 불분명한 수익률 공시가 해결되고 있지 않다.

변액보험을 판매하지 않고 있는 농협생명은 소비자 신뢰 하락을 걱정해 섣불리 변액보험 판매에 나서고 있지 않다. 불완전판매 이슈가 불거졌을 경우 이미지 타격이 크다는 판단이다. 한 농협생명 관계자는 “소비자들의 인식이 좋지 않아 판매를 결정하지 못하고 있다”고 말했다.

출시에 나서는 보험사들도 기대는 크지 않다. 로보어드바이저 등 트랜드와 접목한 신상품을 준비하고는 있으나, 인식 개선 없이는 높은 판매고를 올리기는 힘들다는 판단이다.

한 보험사 마케팅 담당자는 “변액보험이 이전의 양로보험 등 저축성보험 수입을 대체하기는 어려울 것으로 보인다”라며 “현 상황에 마땅한 방법이 없어서 변액보험 판매에 다시 나서는 경향이 강하다”고 말했다.

-

[인베스트조선 유료서비스 2016년 09월 04일 09:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기