1년새 영업이익 27% ↑…신용등급 BB+ 상향 조정

IMM PE, 주당 500원 투자…최근 주가 2000원으로 리캡 나서

"대한전선 차입 부담 여전해 거래 성사는 지켜봐야 할 듯" 지적도

-

IMM프라이빗에쿼티(PE)가 대한전선 수익성 향상에 힘입어 차입형 자본재구조화(Leveraged Recapitalization)를 검토하고 있다. 다만 회사 차입 부담은 여전해 성사 여부는 지켜봐야 한다는 평가다.

13일 투자은행(IB)업계에 따르면 IMM PE는 약 1800억 규모 리파이낸싱 및 리캡을 추진 중이다. 작년 9월 대한전선을 인수한지 1년 만이다. 당시 IMM PE는 3000억원 유상증자 금액 중 1200억원을 금융권에서 차입했다. 이때 적용된 7% 금리를 4% 수준으로 리파이낸싱하고 600억원은 신규 대출한다. 메리츠증권이 인수금융 주선사로 내정됐다.

-

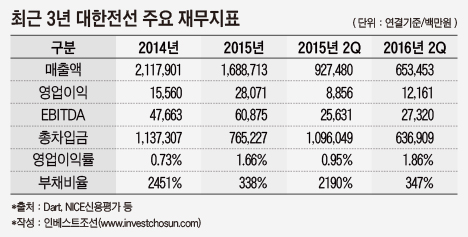

IMM PE에 매각된 후 대한전선 수익성은 개선되는 모습을 보였다. 원자재 가격하락 등으로 매출은 줄었지만 작년 상반기 대비 영업이익이 27%가량 증가했다. 경영진 전면 교체, 남부터미널 부지 및 옛 신한종금 사옥 등 우발채무 및 비영업자산 처분 효과가 컸다는 평가다. 통신케이블 제조 자회사인 티이씨앤코는 흡수합병하고 부가가치가 높은 초고압케이블 매출을 늘리는 등 영업 포트폴리오도 조정도 긍정적 영향을 줬다.

사업 수주도 재개했다. 올 초 사우디아라비아에서 약 630억 대규모 초고압케이블 전력망 프로젝트를 수주했고 주가가 상승세를 타기도 했다. 오랜 구조조정으로 지친 임직원들을 위해 보통주 스톡옵션도 제공했다.

CCC로 하락한 신용등급도 BB+로 올랐다. 2년 만이다. 한기평은 올 8월 신용등급을 조정하며 "고부가제품 매출 비중이 늘어난 반면 채산성이 낮은 소재부문 비중이 떨어져 영업실적이 회복 추세"라며 "단기적으로 수익창출력과 재무안정성이 유지될 전망"이라고 밝혔다.

주가도 나쁘지 않다. 올해 3월 6000원에 육박하기도 했으며 최근 주당 2000원대에 거래되고 있다. IMM PE 투자 단가보다 높다. 지난해 대한전선 액면가인 주당 500원에 유상증자를 진행했다. 주가만 놓고 보면 대출금액을 늘려도 무리가 없다는 것이 IMM PE 측 입장이다.

-

다만 차입금 규모가 만만치 않다는 점이 문제다. 과거의 부진을 씻어내기엔 시간이 더 걸릴 것이란 관측이다.

상각전영업이익(EBTIDA) 대비 순차입금 배수가 7~8배고 부채비율도 300%를 웃돈다. 이는 리파이낸싱과 리캡 거래에도 부정적 요인으로 작용하고 있다. 회사 기초 체력이 완전히 회복되지 않은 상황에서 주가 흐름만으로는 역부족이라는 분석이다.

복수의 업계 관계자들은 "인수금융 대출은 EBITDA 대비 순차입금 비중 절반 정도를 기준으로 보는데 대한전선 영업회사 자체가 추가 대출 없이도 6~7배"라며 "인수금융까지 합하면 이 배수가 9배까지 늘어날 우려가 있어 보수적으로 접근하고 있다"고 전했다. 이어 "거래량이 미미한 주식은 주가가 올라도 큰 의미가 없다"고 덧붙였다.

IMM PE 측은 "최근 실적이 주춤 하다고 볼 수 있으나 이는 기대했던 중동 시장이 불안정해 일시적으로 나타난 현상으로 보고 있다"면서 "업계 1위 회사라 재무 안정성을 키우고 불필요한 사업만 정리하면 충분히 실적은 우상향할 것"이라고 내다봤다.

-

[인베스트조선 유료서비스 2016년 09월 18일 09:00 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기