미래에셋생명·동부·MG손보…운용자산 20% 이상 외화증권

-

보험사들의 해외투자 규모가 올 상반기 사상 최대치를 기록했다. 저금리가 지속되자 운용수익률 제고를 위해 해외로 눈을 돌리고 있다.

업계 일각에서는 우려 섞인 목소리가 나온다. 90년대 버블 붕괴 이후 저금리 타개책으로 해외투자에 나선 일본 사례와 유사해서다. 그나마 해외 국채 등 우량자산에 투자한다고 하나, 경험이 적고 글로벌 시장 변화에 발 빠르게 대응이 힘들어 철저한 리스크 관리가 필요하다는 지적이다.

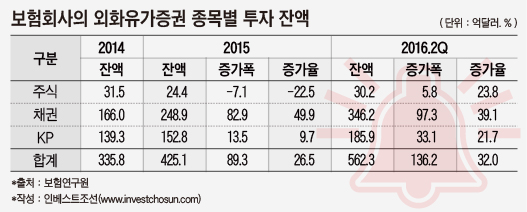

보험연구원에 따르면 올 상반기 보험사들의 외화증권 투자규모는 61조원을 기록했다. 올해 상반기에만 32%가 늘었다. 다른 기관투자자인 자산운용사(9.8%), 증권사(24.3%)와 비교해 가장 큰 폭으로 상승했다.

-

특히 미래에셋생명, 동부생명, MG손보의 외화유가증권 투자 증가가 두드러졌다. 이들의 운용자산 중 외화유가증권 투자비중은 각각 22.4%, 29.5%, 25%를 기록하며 20%를 넘어섰다. 업계 평균인 10%를 크게 상회하는 수치다.

수익률 제고가 해외투자를 늘리는 주 이유로 꼽힌다. 저금리가 본격화한 2013년 이후 보험사 운용수익률은 4% 중반에서 3% 후반으로 하락했다. 국내 투자로는 더 이상 목표로 하는 운용수익률을 맞추기 힘든데다 마땅한 투자대상을 찾기도 어렵다보니 해외로 눈을 돌리고 있는 것이다.

단기간에 해외투자가 늘면서 '관리'가 가능하겠느냐는 우려가 나온다. 해외투자 확대는 국가채무불이행 위험, 신용위험, 환위험 등 관리해야 할 리스크 범위와 양이 증가하기 때문이다.

더구나 과거에는 이들의 해외투자가 국내 대기업이 해외에서 발행하는 KP(Korean paper)물에 집중됐지만 최근 들어 해외 장기국채ㆍ회사채로 옮겨가는 점도 우려사항이다. 해외 기업은 국내 기업에 비해 정보 부족 등으로 시장변화나 내부사정에 대해 알기 힘들다.

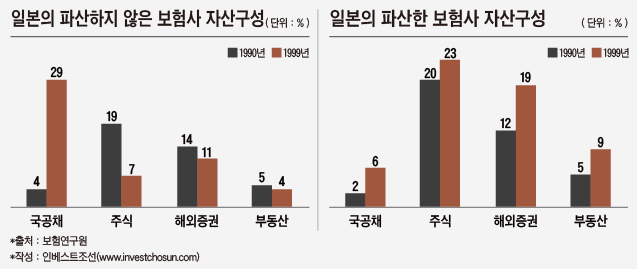

이 같은 움직임은 저금리를 먼저 겪은 일본 보험사가 보여준 모습과 유사하다.

일본은 지난 1991년 버블 붕괴 이후 8개 보험사가 연이어 파산했다. 저금리로 이차역마진이 심화하는 가운데 해외투자를 비롯한 고(高) 리스크 자산운용이 원인이 됐다.

이들은 1980년 이전까진 만 하더라도 해외투자가 전무했다. 그러나 80년대 후반부터 외화증권 투자가 늘어나 1995년 자산의 7% 수준으로 증가했다.

특히 파산한 보험사일수록 해외증권 증가가 두드러졌다. 1999년 이전에 파산한 보험사들은 자산의 19%를 해외증권에 투자했다. 1990년 12% 수준에서 7%포인트 증가한 수치다. 반면 파산하지 않은 보험사들은 같은 기간 이 비중을 14%에서 11%로 3%포인트 낮췄다.

-

닛산생명(1997년 파산), 다이이치화재(2000년 파산)가 대표적인 사례다. 이 두 보험사는 저금리 시기 위험자산 투자에 나섰다가 재무건전성이 악화하며 파산했다.

2008년 파산한 야마토생명도 비슷한 경우다. 야마토생명은 보험영업 손실을 만회하기 위해 고위험-고수익 자산운용전략을 펼쳤다. 이로 인해 2005년 18%였던 해외자산 비중은 2008년말 27%로 늘었다. 덕분에 2005년 6.1%의 운용수익률을 기록하며 업계 평균인 3.4%에 두 배 가까운 수익률을 기록하기도 했다. 하지만 서브프라임 모기지 사태로 국제 금융시장이 요동치자 2007년과 2008년 112억엔(한화 1200억원), 157억엔(1600억원)의 유가증권 평가손실을 내며 파산했다.

아직까지 국내 보험사의 해외투자가 위험자산 보다는 상대적으로 우량한 자산에 집중돼 있다보니 일본 보험사와 동일하게 평가하기는 이르다는 지적이 많다. 하지만 서서히 리스크 관리에 신경써야 한다는 지적이 나온다.

-

[인베스트조선 유료서비스 2016년 09월 12일 15:18 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기