견제와 균형 유지 필요, 국내외 PEF·전략적투자자 고루 구성

과점주주 경쟁 '따로 또 같이'…인수희망가 차별화 요인

-

우리은행 과점주주 매각에 참여할 투자자들이 적지 않지만 실제 매각 진행은 만만치 않을 전망이다. 매각의 핵심이자 결론인 이사회 구성을 두고 신경을 써야 할 부분이 한 둘이 아니기 때문이다.

무엇보다 최적의 이사회 구성 비율을 찾아야 하는 것이 정부의 과제로 꼽힌다. 특정 투자자들이 주력 과점주주로 자리잡으면 우리은행 민영화 취지에 부합하느냐는 논란이 일 수 밖에 없기 때문.

특히 해외 사모펀드(PEF)나 투자자들로만 과점주주가 구성될 경우 '우리은행을 해외에 넘겼다'는 비판이 예상된다. 그렇다고 국내 투자자로만 구성할 경우 '정부 입김 유지 목적' 이란 논란도 피하기 어렵다.

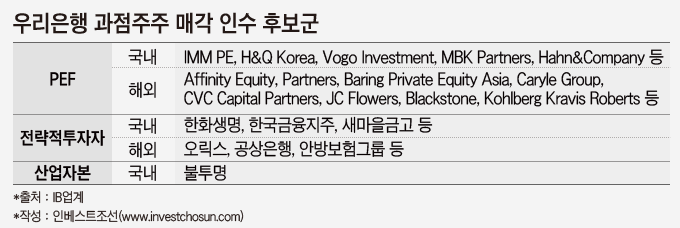

오는 23일 우리은행 과점주주 매각 예비입찰에는 해외 사모투자펀드(PEF) 가운데 국내에서 활동하고 있는 주요 PEF들이 대거 참여할 전망이다. 우리은행 인수에 뛰어든 경험이 있는 어피니티에쿼티파트너스를 비롯해 베어링프라이빗에쿼티아시아, 칼라일그룹, CVC캐피탈파트너스 등이 준비를 하고 있다. 일본 오릭스는 PEF가 아닌 전략적투자자로 참여할 것으로 보인다.

-

국내 전략적 투자자로는 한화생명, 한국금융지주 등이 있고, PEF로는 IMM프라이빗에쿼티, H&Q코리아 등이 꼽히고 있다. 국민연금이나 공제회도 직접 또는 PEF 출자 등을 통해 직·간접적으로 참여할 가능성이 거론된다. 표면상으로는 최소 10여곳 이상이 경쟁을 펼치는 모양새다. 인수 후보들이 정부가 원하는 가격 이상만 적어 낸다면, 각각 4~8% 씩 총 30% 지분 매각이 목표인 이번 민영화는 성공 가능성이 높아 보인다.

이들이 과점주주가 되면 인센티브인 사외이사(비상무이사 포함) 추천권을 갖고 이사회를 통해 경영에 참여할 수 있다.

이 점에서 보면 이사회 구성에 최적 비율을 찾아야 한다. 국내와 해외 비중을 안분하고, 그 안에서도 전략적투자자와 재무적투자자(FI) 비율을 결정해 견제와 균형이 잘 유지되면서, 우리은행을 성장시킬 수 있는 지배구조를 만들어 내야 한다. PEF와 같은 FI에 대해선 향후 투자 회수 후 예상 시나리오도 생각해야 한다.

-

문제는 국내 PEF나 국내 SI가 이번 매각에 시큰둥하고 해외 PEF들 중심으로 경쟁 구도가 성립되는 경우다.

이 구도를 그대로 받아들여 매각을 진행한다면 '민영화란 명분으로 우리은행을 해외에 매각한다'는 비난과 함께 외환은행을 론스타에 넘긴 사례와 연결돼 반대 여론이 일어날 가능성도 높다. 포스코나 KT, 국민연금 등이 과점주주에 참여하도록 정부가 독려했다는 얘기가 나온 배경도 이와 무관치 않아 보인다.

금융권 한 관계자는 "이상적인 과점주주 체제를 구성할 수 있는 기반을 확보하려면 예비입찰 단계에서 다양한 분야의 투자자가 LOI를 제출해야 한다"고 말했다.

사외이사간 견제와 균형 형성을 위해 각 분야와 투자군 별로 과점주주를 안분해 이사회 구조를 만드는게 가장 이상적이다. 결국 예정가격 범위 내에서, 또 정부가 고려하겠다고 밝힌 비가격요소를 감안해 이런 구도를 마련할 수 있을지가 관건이다. LOI를 제출한 후보가 많다고 해도 다양성이 보이지 않는다면 매각 진행이 원활하지 않을 수 있다는 의미이기도 하다.

이같은 사정은 이미 인수 후보들에게 간파당한 듯하다. 한 IB업계 관계자는 "주당 인수가격 부분의 부족함을 정부가 언급한 정성평가로 만회할 여지가 있다"고 말했다. 공적자금 회수 극대화도 이번 매각 원칙 가운데 하나인데, 정부가 어느 정도 물러설지도 지켜볼 부분이다.

이번 거래에 정통한 한 관계자는 “공적자금 회수 극대화, 조기 민영화, 금융산업 발전이란 우리은행 민영화 3대 원칙을 모두 충족할 수 있는 매각 결과가 나올지 자신하기 어렵다”고 말했다.

-

[인베스트조선 유료서비스 2016년 09월 21일 14:31 게재]

이미지 크게보기

이미지 크게보기 이미지 크게보기

이미지 크게보기