기대 수익 한 자리 수… “그래도 투자 해야할 곳”

은행 투자 상징성…금융당국과 우호적 채널 확보 등 무형이익 더 커

-

지분을 4~8%씩 쪼개 팔아 과점주주를 구성하는 우리은행 매각에 국내외 사모투자펀드(PEF)들이 대거 나설 전망이다. 어피니티에쿼티파트너스, CVC캐피탈파트너스, 베어링PEA, 칼라일그룹을 비롯해 국내에선 IMM프라이빗에쿼티, 스틱인베스트먼트, MBK파트너스 등 내로라하는 PEF들이 지분 인수를 검토하고 있다. 이미 2~3번 정도 학습 경험을 바탕으로 투자의향서(LOI) 접수일을 기다리는 곳이 있는가 하면 경쟁이 치열해질 것에 대비해 미리 회계법인과 법무법인 등 자문사 선점에 나서는 곳도 있다. PEF들이 각각 4%씩만 인수해도 매각측이 원하는 목표 지분을 대부분 채울 수 있을 정도다.

그런데 우리은행 과점주주 투자가 '수익'을 내야 하는 PEF들에게 합리적인가에 대한 답은 명쾌하지 않다. PEF들이 기대할 수 있는 수익률(IRR)이 한자릿수 정도에 불과하기 때문이다.

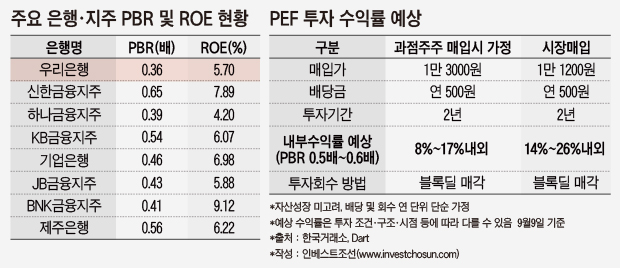

정부가 투입한 공적자금의 원금을 회수하려면 우리은행 주식을 주당 1만3000원에 매각해야 한다. PEF가 주당 1만3000원에 지분 4%를 인수해 사외이사 선임 기간인 2년 정도 투자하고, 주당순자산비율(PBR)이 현재 0.36배에서 0.5배(자산 성장 속도 미고려) 성장한다면 주가는 1만4570원 내외가 예상된다. 이 기간 동안 배당은 과거와 같은 매년 500원씩 받는다고 가정하면 예상 IRR은 10%정도에도 못 미친다.

반면 지금 주식시장에서 우리은행 주식을 매입해 PBR이 0.5배에 이르면, 수익률은 10%대 후반이 된다. 과점주주로 투자했을 때보다 두 배 가량 높다. 주당 매입가가 1800원 정도 낮기 때문이다. 지분 4%를 과점주주 경쟁에 뛰어들어 확보하기 보다는 시장에서 사서 기다리는 게 더 낫다는 얘기가 나오는 이유다.

과점주주 투자자들이 시간외 대량매매(블록딜)말곤 달리 투자 회수방안이 없다는 점도 수익률을 떨어뜨리는 요인이다. PBR이 0.5배가 돼도 블록딜 할인율을 5%만 적용하면 수익률은 우량채권 투자 수익 정도에 그친다. 투자기간을 3년으로 늘리면 수익률은 더 떨어진다. 한국은행 기준금리가 1%대이고 상당기간 저금리 상황이 이어질 가능성이 높으며, 금리인상시 가계부채 부실 우려가 현실화될 수 있다는 점 등 은행 경영환경도 투자에 우호적이지 않다는 평가다.

-

우리은행 경영효율화를 위한 대대적인 구조조정이 가능할 지도 미지수다. 과점주주 참여를 검토하고 있는 한 외국계 A사 PEF 대표는 "교과서적으로 보면 1000여곳이 넘는 점포와 인력을 구조조정해 자본 효율을 높일 수 있겠지만 은행 산업 특성, 과점주주 상황에서 의사 결정, 노동조합 반발 등을 고려해야 한다"며 "우리은행 주가가 상대적으로 저평가됐다고 하지만 지배구조가 바뀌어도 해소하기 어려운 부분이 있다"고 말했다.

다른 투자에서 얻을 수 있는 20~30% 수준의 IRR을 포기하고도 우리은행에 투자해야할 매력이 있을까. 사외이사 추천권은 수익률을 포기하고 얻을 만한 막강한 권한도 아니다. 인수 후보로 거론된 B사 관계자는 그러나 "다른 PEF들은 왜 인수하려고 하는지 궁금하다"면서도 '무형의 수익 또는 기대효과' 즉 정무적 판단이 더 크다고 설명했다. 이 정무적 판단은 은행 투자를 통해 금융당국과 관계선을 보다 우호적으로 확보할 수 있다는 점이다. 이번 과점주주 매각 방안은 우리은행을 중국 자본에 열어주지 않는 한 정부가 내놓을 있는 마지막 승부수다. 금융당국과 원만한 관계를 유지하면 나쁠 게 없는 PEF 입장에선 쌓여있는 드라이파우더(Drypowder) 가운데 3000억원 가량을 투자 못할 이유가 없다는 것이다.

은행업이 한 나라 금융시스템에서 중요한 위치에 있다는 점도 PEF들이 앞다퉈 투자 검토에 나선 부분으로 꼽혔다. 한 외국계 IB 관계자는 "보험회사나 캐피탈 회사도 의미 있는 투자지만, 제1금융권으로 불리는 시중은행에 투자해 지분을 갖고 사외이사 추천권까지 확보한다면 PEF 입장에선 일종의 훈장을 다는 셈"이라며 "수익률을 포기할만한 투자"라고 말했다. 해외 PEF들이 더 큰 관심을 보이는 배경도 이 때문이라고 덧붙였다.

동시에 상징적인 투자란 점에서 PEF들이 대규모로 투자할 이유도 없다는 지적이다. IB업계에선 사외이사를 추전할 수 있는 지분 4%(3000억원 규모)를 확보하는 선에서 PEF들이 LOI를 제출할 것으로 보고 있다. 투자규모를 키우면 다른 투자기회를 잃고 펀드 전체 수익성에도 영향을 줄 수 있기 때문이다. 예금보험공사와 매각측은 23일 LOI를 접수하고, 11월경에 낙찰자를 선정할 예정이다. 매각 대상은 예보가 보유한 지분 51% 가운데 30%이다.

-

[인베스트조선 유료서비스 2016년 09월 20일 09:00 게재]

이미지 크게보기

이미지 크게보기