건설 차입금 질 악화…채권·1금융 대출에서 2금융권 대출로

-

한화그룹이 주력사업인 화학부문 호황으로 실적을 대폭 끌어올렸지만, '건설'에서의 불확실성은 여전히 그룹 신용도의 위험 요소로 지적됐다. 한화건설의 실적 불확실성은 물론, 손실이 타 계열사로 옮겨질 가능성도 지켜봐야 한다는 평가다.

NICE신용평가(이하 NICE신평)는 27일 서울 여의도 NH투자증권에서 열린 ‘성장하는 한화그룹, 리스크 요인은 무엇인가’라는 주제의 세미나를 통해 이처럼 밝혔다.

장호준 NICE신평 수석 연구원은 “건설 부문에서 추가적인 손실이 발생할 경우 자체 자금조달 능력이 미흡해 타 계열사의 재무지원이 필요할 것으로 판단된다”라며 “한화건설의 신인도 저하 가능성은 물론, 지원하는 계열사의 재무지원부담에 대해서도 관찰이 필요하다”고 설명했다.

한화그룹은 지난해 삼성과의 ‘빅딜’을 통해 인수한 방산(現 한화테크윈), 화학(現 한화종합화학, 한화 토탈) 계열사들의 실적 호조로 수익성을 대폭 끌어올렸다. 특히 지난해 이후 화학과 태양광 업황이 회복하면서 그룹 영업이익 큰 폭으로 증가했고, 저조했던 재무안정성도 일정 수준 회복했다.

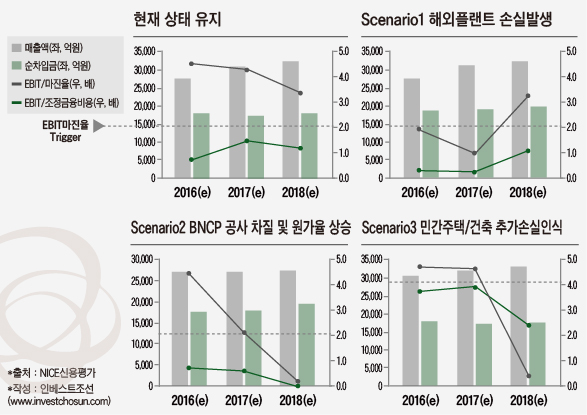

다만 좀처럼 부진에서 회복하지 못하는 건설 부분이 여전히 그룹 내 ‘뇌관’이 되고 있다. 지난해까지 대규모 손실을 기록했던 해외 플랜트는 공사 완공이 지연되며 추가원가율 상승에 노출됐다. 주력 사업인 이라크 비스마야 프로젝트(BNCP)도 이라크 정부의 재무 부담·정세 악화로 공사 차질을 겪으며 수익창출력 저하가 이어지고 있다. 김포 풍무 등 국내 민간주택 사업에서도 장기 미회수채권에 대한 추가 대손상각, 장기 지연 프로젝트 내 추가 손실 가능성 등이 내포돼있다는 분석이다.

NICE신평은 ▲해외 플랜트에서의 추가 손실 ▲이라크 비스마야 현장의 공사 차질 ▲민간주택 부문에서의 손실인식 세 가지 시나리오를 바탕으로 건설 사업을 점검했다. 그 결과 진행중인 사업 중 어느 한 분야에서라도 불안요인이 현실화될 경우, 한화건설의 상각전영업이익(EBITDA) 마진율이 신용등급(BBB+) 하향 조건 이하로 떨어지게 된다.

-

한화건설의 차입금 질이 악화된 부분도 지적됐다. 지난해 대규모 플랜트 부문 손실 인식 이후 회사채 및 제1금융권을 통한 신용대출을 점차 주식담보부 대출, 제2금융권 차입으로 대체하는 모습을 보이고 있다. 한화건설이 보유한 한화생명 주식도 대부분 담보로 제공돼 추가적인 재무 여력 확보도 미흡한 수준이다.

장호준 NICE신평 연구원은 "한화건설의 향후 수익성 변화와 이에 따른 전환상환우선주(RCPS) 차환 문제, 한화건설 재무위험의 타 계열사로의 전이 가능성을 점검해 향후 그룹 신용도 평가에 반영할 계획”이라고 설명했다.

-

[인베스트조선 유료서비스 2016년 09월 27일 17:33 게재]

이미지 크게보기

이미지 크게보기