자구계획 통해 밝힌 수주목표 달성 어려울 전망

매출 최대 절반수준으로 감소 전망

-

대형 조선 3사가 예상보다 가파르게 급감하는 수주잔고로 일감 확보에 또다시 비상이 걸렸다. 각 사가 올 상반기 자구계획을 통해 밝힌 수주목표치를 맞추지 못할 경우 매출 규모가 현재의 절반 수준으로 급감할 것이란 분석이다.

한국기업평가는 28일 여의도에서 'KR 크레딧 세미나'를 개최하고 조선사들의 신용등급 방향성을 점검, 이같은 내용을 발표했다.

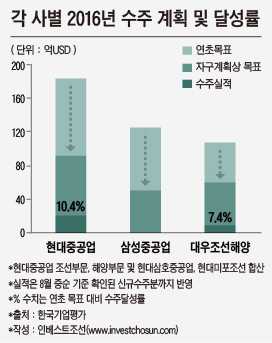

올해 들어 대형 조선 3사가 거둔 수주실적을 보면, 현대중공업이 17척(15억달러), 대우조선해양이 6척(8억달러)의 신규 계약을 체결했을 뿐이다. 이 중 해양플랜트 건은 없었고, 삼성중공업의 수주소식은 전무했다.

서강민 한국기업평가 책임연구원은 "조선 3사가 연초 제기한 수주 목표치의 10%에 그치는 수준으로 3사가 상반기에 발표한 자구계획 상의 수주 목표금액에도 한참 못 미친다"고 밝혔다. 각 사는 연초 100달러씩의 공격적인 수주목표를 제시했고, 상반기 발표한 자구계획에서는 수주여건을 고려해 이 규모를 절반으로 조정했다. 하지만 이마저도 달성이 어려울 전망이다.

-

조선사들의 수주잔고 감소 속도는 가파르다. 올해 전세계 발주량은 212억달러 수준으로 지난해 전체 발주량(854억달러) 대비 현저하게 작은 액수를 나타내고 있다. 올 2분기 매출기준으로 3사의 수주잔고는 현대중공업 23조원, 삼성중공업 13조원, 대우조선해양 25조원을 기록했다.

최근 3개년 평균매출을 적용해 계산해보면, 현대중공업 1.4년, 삼성중공업 1.1년, 대우조선해양 1.9년치 수준의 일감이 남아있는 셈이다. 삼성중공업은 올 4월 5조원 규모의 LNG생산설비(FLNG) 3척의 계약이 해지되며 수주잔고가 눈에 띄게 줄었다.

현재의 수주부진 지속 시 내년 하반기 이후부터는 일부 조선소가 도크를 채우지 못할 가능성도 있다. 서강민 책임연구원은 "선박 건조기간 평균 1~2년(상선)인 점 고려했을 때 조선사들이 생산공정 안정화를 위해 연간 생산량을 크게 줄여나갈 것으로 예상된다"고 말했다.

유가가 배럴당 40~50달러의 낮은 수준에 머물면서 선주사 리스크도 해소되지 못하고 있다. 3사 중에선 해양시설의 비중이 높은 삼성중업이 계약 취소·인도 지연 등의 선주사 리스크에 가장 크게 노출돼있다.

당장 올 하반기 부족자금은 현대중공업의 경우 규모가 크지 않다. 현재 수준의 차입금·현금자산을 유지해나갈 전망이다. 삼성중공업은 1조5000억원에 달하는 부족자금의 70% 이상을 유상증자를 통해 메꿀 계획이다. 대우조선해양은 소난골 프로젝트를 인도한다는 가정 하에 예상되는 부족자금 1조5000억원 중 1조원을 자구안을 통해 마련할 계획이다.

한기평은 "신규수주 급감에 따른 일감 확보 우려와 선주사 리스크, 업계 전반의 사업·실적변동성 확대 전망 등을 고려해 등급전망을 여전히 부정적(Negative)으로 부여하고 있다"라며 "향후 신용등급 검토과정에서는 사업 환경변화에 대한 조선사별 대응 능력에 보다 초점을 두고 모니터링을 강화할 방침"이라고 밝혔다.

-

[인베스트조선 유료서비스 2016년 09월 28일 17:21 게재]

이미지 크게보기

이미지 크게보기