에피스 가치 총 8.7兆…의약품 파이프라인별 가치 합산

"척도 생소하고 복잡해"…공모가 적정성 논란 예상

-

삼성바이오로직스가 기업공개(IPO) 공모가 산정 과정에서 국내에 생소한 가치산정 척도를 처음으로 도입했다.

기업가치 대비 생산능력(EV/Capacity)과 기업가치 대비 매출액(EV/Sales)으로 계산한 공모가를 투자자들이 어떻게 받아들일지 시장의 관심이 모인다. 특히 EV/Sales 척도의 경우 매출액 성장률을 반영해 '적용 배수'를 높였는데, 이런 산정법의 적정성을 두고 논란이 예상된다.

◇ 생산능력 1리터당 0.24억원 가치 적용

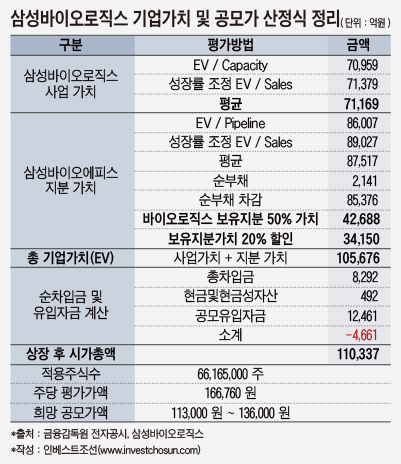

바이오로직스가 4일 제출한 증권신고서에 따르면, 회사는 유사기업으로 스위스에 본사를 둔 생명공학기업인 론자 그룹(Lonza Group AG)을 선정했다. 10만리터 이상의 생산능력을 갖춘 바이오 계약생산대행(CMO) 업체라는 이유에서다.

공모가 계산을 위한 비교 척도로는 우선 EV/Capacity를 도입했다. 론자 그룹의 바이오 부문 생산능력은 26만1000리터다. 제약 및 바이오 부문 가치는 6조3045억원으로, 대략 1리터당 0.24억원의 가치를 갖는다.

바이오로직스는 이를 자사의 생산능력에 적용했다. 현재 바이오로직스의 생산능력은 18만2000리터로, 리터당 0.24억원을 적용하면 기업가치는 약 4조4000억원이 된다.

여기에 2018년 완공 예정인 제3공장(생산능력 18만리터)의 가치를 더했다. 제3공장의 가치는 역시 리터당 0.24억원으로 계산해 4조3400억여원이다. 다만 2021년 가동률이 정상화될 것으로 예상돼 총 38%(10%씩 5년)의 할인율을 적용했다. 둘을 합치면 바이오로직스의 기업가치는 약 7조1000억원으로 계산된다.

◇ 론자 대비 성장률 10배… EV/Sales 배수도 10배 적용

성장률을 반영한 EV/Sales 척도도 공모가 산정식에 포함했다. EV/Sales는 주가매출액비율(PSR)과 비슷하지만, 시가총액에 부채나 보유 자산을 포함한 기업가치(EV)를 전체적으로 고려한다. PSR의 상위 개념으로 통한다.

론자 그룹의 올해 반기 연환산 기준 매출액은 4조6000억여원이다. 기업가치는 12조4690억여원으로, EV/Sales 배수는 2.7배로 계산된다.

바이오로직스는 EV/Sales 배수로 2.7배를 적용하지 않았다. 약 10배인 26.2배를 적용했다. 론자 그룹의 2014년~2016년 매출액 연평균 성장률은 5.33%다. 바이오로직스의 연평균 성장률은 51.45%다. 성장률이 10배이므로 조정 배수도 10배를 적용했다. 바이오로직스는 이를 '적용 성장률 조정(Growth-adjusted) 배수'라고 표현했다.

이를 통해 구한 기업가치는 7조1000억여원이다. EV/Capacity로 구한 가치와 비슷하다.

◇ 바이오에피스, 보유 의약품 파이프라인으로 가격 계산

바이오로직스는 여기에 바이오에피스 지분 가치를 더해 총 기업 가치를 구했다. 바이오에피스의 지분 가치 역시 국내에는 생소한 '기업가치 대비 파이프라인'(EV/pipeline) 척도가 적용됐다. 이는 보유한 의약품의 개별 임상 단계 및 세계 시장 규모를 각각 계산해 모두 더한 가치다.

바이오에피스는 셀트리온과 미국 바이오시밀러업체 코허루스(Coherus)의 보유 의약품 및 기대 시장규모를 바탕으로 EV/pipeline 배수를 계산했다.

레미케이드, 허셉틴 등 셀트리온 보유 의약품의 기대 시장규모 합계는 약 27조9000억원이다. 바이오시밀러부문의 기업가치가 9조4300억여원이므로 EV/pipeline 배수는 0.33배라는 게 바이오로직스가 제시한 논리다. 코허루스의 경우 이 배수가 0.7배다. 둘을 평균한 0.20배가 바이오에피스에 적용되는 배수다.

바이오에피스가 보유한 의약품 파이프라인은 엔브렐, 레미케이드, 허셉틴 등 6종이다. 이 의약품들의 임상단계를 고려한 기대 시장규모는 총 41조7400억여원이다. 여기에 EV/pipeline 배수 0.20을 곱한 8조6000억원이 바이오에피스의 기업가치로 계산됐다.

바이오에피스는 바이오로직스와 동일하게 성장률을 반영한 EV/Sales 척도도 활용했다. 셀트리온과 코허루스의 EV/Sales 배수는 평균 17.5배지만, 바이오에피스는 이들 기업보다 매출액 성장률이 3배이기 때문에 EV/Sales 배수 역시 51배를 적용했다.

이렇게 구한 기업가치는 8조9000억여원으로, EV/pipeline으로 구한 기업가치와 평균한 8조7000억원이 바이오에피스 지분의 전체 가치로 계산됐다. 바이오로직스는 잠재 지분율(콜옵션 반영) 50%를 반영해 바이오에피스 기업가치의 절반인 4조2600억원만 반영키로 했다. 여기에 추가로 할인율 20%를 적용해 최종적으로 3조4150억원이 바이오로직스 기업가치에 포함됐다.

◇ 총 기업가치 11조원…복잡한 계산식에 기관들 '지끈'

자체 사업가치와 바이오에피스 지분 가치, 공모로 유입될 현금(약 1조2000억원)을 모두 더하면 바이오로직스의 기업가치는 11조원이 된다. 주당 가치는 16만6700원이다. 여기에 18.45~32.24%의 할인율을 적용한 11만3000~13만6000원이 공모희망가 밴드다.

바이오로직스 및 주관사단은 글로벌 시장에서 바이오업체 가치 산정에 활용되는 척도를 반영해 공정하게 공모가를 계산했다는 입장이다.

다만 공모가 계산식이 복잡한데다 적용한 척도의 적정성이 검증되지 않았다는 점이 변수다. 게다가 올 상반기 기준 매출액 1362억원에 757억원의 적자를 낸 회사의 기업가치가 10조원에 달할 수 있을지 여부도 논란이 예상된다.

한 기관 공모주 담당자는 "바이오로직스는 창업 초기여서 매출액 성장률이 높을 수밖에 없는데, 성장률이 10배 높다고 적용 배수도 10배를 놓는 게 맞는지 고민을 해봐야 할 것 같다"며 "일단 설명회(IR)에 참석해 회사 측의 논리를 들어볼 계획"이라고 말했다.

-

[인베스트조선 유료서비스 2016년 10월 04일 17:10 게재]

이미지 크게보기

이미지 크게보기