분할 뒤 지주회사 매입·사업회사 공매도로 경영권 다툼 가능

-

행동주의 헤지펀드 엘리엇매니지먼트(이하 엘리엇)가 삼성그룹에 지배구조 개편을 제안했다. 창업주 일가는 경영권을 유지하고, 주주들은 이득을 보는 윈윈(win-win) 구조라며 '선의'를 강조했다.

금융시장 전문가들의 분석은 다르다. 결국 '이벤트'를 만들어 단기 차익거래(Arbitrage)에 나설 가능성이 크다는 것이다. 엘리엇 역시 공개 서한에서 차익거래에 대한 '의중'을 전혀 숨기지 않았다.

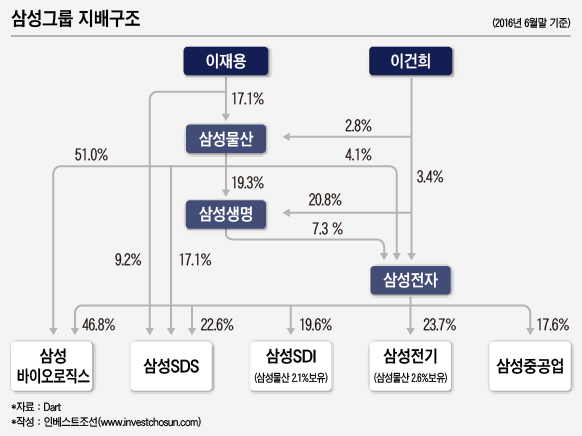

엘리엇이 삼성그룹에 제안한 지배구조 개편 방안은 크게 세 단계로 나뉜다. ①삼성전자를 지주회사와 사업회사로 분할해 현물출자로 지배력을 높이고 ②지주회사와 삼성물산을 합병해 단일 지주회사를 만들며 ③금융지주회사 추가 설립 및 분할합병 등으로 지배구조를 안정시키라는 것이다.

삼성전자 분할은 오래전부터 회자되던 시나리오다. 삼성전자가 자사주 매입에 나설 때마다 불거졌다. 다만 실행은 쉽지 않다는 평가다. 자칫 잘못했다간 그룹의 핵심인 삼성전자 경영권을 뿌리채 빼앗길 수 있어서다.

삼성전자의 시가총액은 현재 240조원이다. 일반적으로 지주회사 전환 과정에서 활용하는 분할 비율(25대 75)을 적용하면, 분할시 삼성전자 지주회사의 시가총액은 60조원, 사업회사의 시가총액은 180조원이 된다.

예컨데 3조원을 가진 헤지펀드가 있다면, 240조원짜리 현재 삼성전자에는 큰 영향력을 행사할 수 없다. 지분 1.25%를 확보하는 데 그친다. 60조원짜리 삼성전자 지주회사가 따로 설립된다면 이야기가 달라진다. 현 지분율 기준, 3조원 투자 시 지주회사에 단일 2대 주주에 해당하는 5%의 지배권을 확보할 수 있다. 지주회사에 영향력를 확보하면 사업회사 역시 사정권에 둘 수 있다.

글로벌 헤지펀드들이 지주회사 지분을 일제히 매입해 주가를 끌어올리고, 사업회사 지분을 공매도 등으로 밀어내리면 삼성그룹은 막막한 상황이 된다. 고작 18%의 지분으로 지주회사 경영권 다툼을 벌여야 한다. 현재 삼성전자에 대한 외국인 투자 비율은 50.71%다. 회사 분할시 지주회사에서도, 사업회사에서도 외국인이 과반수라는 뜻이다.

삼성그룹이 사업회사 지분을 지주회사에 현물출자해 지배권을 확보하는 일도 쉽지 않다. 지주회사 주가가 오르고 사업회사 주가가 떨어질수록 주식 교환 비율은 삼성그룹에 불리해진다. 사업회사 지분을 현물출자해도 목표한 만큼의 지주회사 지분 확보를 장담할 수 없다. 헤지펀드들도 다같이 현물출자에 참여한다면 지분 확보는 더욱 어려워진다.

이 과정에서 투자자들은 수많은 차익거래 기회를 활용할 수 있다. 매수와 공매도를 통해 합병·교환비율에 영향을 미칠 수 있고, 비율이 정해진 이후엔 주가 추이를 보며 유리한 쪽에 베팅하면 된다. 애초에 엘리엇은 이런 인수합병(M&A)이나 지배구조개편 과정에서 이익을 극대화하는 투자 패턴으로 유명한 투자자다.

삼성전자 분할에 이어 삼성물산과의 합병, 금융지주회사 설립(분할 및 합병 포함)까지 시야를 확대하면 차익거래 기회는 더욱 많아진다.

엘리엇은 차익거래 기대감을 숨기지 않고 있다. 엘리엇은 삼성전자 이사진에 보낸 서신에서 각주를 통해 "엘리엇 계열회사들은 누구에게도 통지하지 않고 삼성그룹 내 어느 회사의 주식 혹은 지분증권이나 채무증권과 관련해 롱 포지션(매수)을 이나 숏 포지션(매도)을 이미 설정했거나 이후에 설정할 수 있다"며 "이를 부분적으로 또는 완전히 증가 및 감소시킬 수 있다"고 밝혔다.

서신 말미에는 자신이 제시한 내용을 신뢰해 발생하는 모든 손해에 대해 어떤 의무나 책임도 부담하지 않는다고 선을 그었다.

엘리엇이 주장하는 나스닥 상장 역시 더 많은 자금을 효율적으로 넣거나 빼기 위한 포석이라는 분석이 나온다.

한 재계 관계자는 "엘리엇의 주장은 일견 합리적으로 보이지만 이를 실행하는 과정에서 과연 삼성전자의 가치가 정말 높아질 것인지는 의문"이라며 "이를 두고 '엘리엇이 삼성그룹 지배구조 개편의 문을 열어준다'고 표현하는 게 맞는지 모르겠다"고 말했다.

지난해 엘리엇과의 분쟁을 최일선에서 겪었던 한 삼성그룹 관계자는 "엘리엇의 제안은 선의로 포장했지만 결국 자신들의 이익 극대화를 위한 포석으로 읽힌다"며 "지난해 삼성물산-제일모직 합병 과정에서 체면을 구기기도 했고 한국 시장에 대해 공부도 했으나 다시 한번 해보자는 것 같다"고 말했다.

-

[인베스트조선 유료서비스 2016년 10월 11일 09:00 게재]

이미지 크게보기

이미지 크게보기